Les employeurs prennent le pas sur la sécu en matière de soins de santé et d’invalidité ?

Bruxelles, le 16 Juin 2015 – Les plans extra-légaux en soins de santé et incapacité de travail dont les travailleurs bénéficient aujourd’hui ont évolué dans le temps. Aon a examiné cette évolution en législation, en perception et préoccupation des employés influençant la politique salariale par rapport à ces deux couvertures. L’étude représente un benchmark important de la situation actuelle.

Le régime de la sécurité sociale dans le temps.

Le régime de la sécurité sociale tel qu'il existe aujourd'hui, organisé par l'État basé sur l'assurance obligatoire, est entré en vigueur en 1945. Après les Golden Sixties, les économies d'Europe étaient confrontées à une crise structurelle. Plus tard, le problème du vieillissement de la population s'est ajouté d’une façon aigue, suite au nombre croissant de pensionnés, l’accessibilité aux soins et la prévention médicale. Ensemble avec la nouvelle technologie ils ont entraîné, d'année en année, une augmentation considérable des frais en soins de santé.

La question se pose, le membre du personnel peut-il faire face financièrement s’il bénéficiait uniquement des indemnités légales de la sécurité sociale en cas d’hospitalisation, de maladie grave ou d’arrêt de travail non volontaire causé par une maladie ou un accident ? Les "partenaires sociaux" ont étendu le régime mais son financement risque de devenir problématique. Raison pour laquelle les employeurs ont pris une part du problème sur leurs épaules.

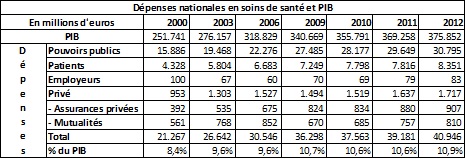

Les dépenses en soins de santé ont doublé en 12 ans de temps

Les dépenses en soins de santé ont presque doublé entre 2000 et 2012 (de 21 milliards d’euros à 42 milliards d’euros). Ces dépenses atteignaient en 2012 presque 11 % du PIB.

Pour le moment, ¾ des dépenses en soins de santé sont à charge des pouvoirs publics. Un quart reste financé par le patient lui-même soit par la mutualité, soit par une assurance privée, soit par une assurance employeur. Ce coût représente, pendant la vie d’une personne, 917 euros par an ou 76 euros par mois.

Sur base des estimations du bureau fédéral du plan, les dépenses en soins de santé risquent bien d’augmenter de manière significative jusqu’en 2050 aboutissant à une situation qui deviendra intenable.

Evolution des coûts des soins de santé en Belgique

Source Assurinfo de 2015 - Assuralia.

Werner Keeris, Managing Director de Aon HR Solutions conclut : « Les coûts des soins de santé augmentent d'année en année et plus rapidement que le PIB. Ceci se reflète également sur les couvertures extralégales hospitalisation et revenu garanti. Pour les employeurs, il est donc important d'être bien informés. »

Un travailleur en bonne santé est un travailleur satisfait : Les employeurs supportent de plus en plus les dépenses en soins de santé.

Pour répondre à ce défis, les sociétés ont mis en place des assurances pour renforcer les couvertures légales telles que les assurances revenu garanti, hospitalisation, soins ambulatoires, etc. Suite à cela, les dépenses dans les assurances privées ont augmenté de 131 % en 12 ans, soit 7,2 % par an en moyenne.

Le nombre d’assurés est passé de 3,809 millions à 5,469 millions entre 2000 et 2012, soit une augmentation de 3 % en moyenne par an.

Depuis 2008, les dépenses des assurances privées ont dépassé les dépenses des mutuelles.

Les primes d’assurances collectives de soins de santé ont augmenté en moyenne de 5 à 6 % par an mais les entreprises sont obligées d’adapter les plans complémentaires pour maintenir les garanties à un coût acceptable.

Source: Assuralia

Revenu garanti

La majorité des plans sont en formule step-rate (67 %) comparé à 31 % en formule offset. Par contre, le nombre de plans avec une formule offset, qui tient compte de la situation familiale à partir de la deuxième année, a augmenté de 50 % par rapport à 2009, où le taux était de 21 %.

Forte hausse des plans qui tiennent compte d’un délai d’un mois de carence

L’étude révèle que 73 % des plans prévoient aujourd’hui un délai de carence d’un mois, par rapport à 42 % en 2004. L’employeur préfère de plus en plus payer une prime plus élevée mais connue sur l’ensemble de sa population, plutôt que l’incertitude liée au paiement d’indemnités aux travailleurs en incapacité de travail.

Le nombre de jours d’indemnisation pour incapacité primaire a augmenté de 54 % entre 2000 et 2012 et les dépenses ont augmenté de 115 % sur la même période. Soit respectivement une augmentation moyenne de 3,7 % et 6,6 % par an.

Evolution attendue au niveau du salaire garanti

Le nombre de jours d’indemnisation a augmenté de 53 % entre 2000 et 2012 et les dépenses ont augmenté de 119 % sur la même période, soit respectivement une augmentation moyenne de 3,67 % et 6,75 % par an.

Dans l’Accord de Gouvernement Michel I, il est prévu que la période de salaire garanti qui est aujourd’hui d’un mois, passe à deux mois en 2016. Mais la mise en application de cette mesure n’est pas encore fixée. Les discussions et négociations entre les partenaires sociaux doivent encore avoir lieu à ce sujet.

Source INAMI – Services des indemnités

Hausse des plans d’hospitalisation avec remboursement de 100 %

Tandis qu’en 2009, les plans illimités représentaient 78 %, aujourd’hui 90 % des plans d’hospitalisation remboursent 100 % de la facture après intervention de la mutuelle. Les coûts médicaux globaux continuent de croître et ceci se reflète évidemment dans les primes réclamées par les assureurs, car les employeurs privilégient de plus en plus cette couverture illimitée.

Couverture soins ambulatoires : le moyen d’attirer ou de retenir les travailleurs ?

Bien qu’à l’heure actuelle 18,7 % des plans prévoient des soins ambulatoires (visites et consultations chez le médecin plus frais optiques et dentaires) contre 12 % en 2009, le nombre de plans qui couvrent ces soins ambulatoires reste modeste. Pourtant, ceci représente une façon intéressante d’accorder des avantages extralégaux.

Et le Statut unique employé-ouvrier dans tout cela ?

La Loi du 05.05.2014 prévoit la suppression progressive des différences entre ouvriers et employés. Bien que les couvertures retraite et décès font partie intégrante de cette Loi et devront être harmonisées progressivement d’ici à 2025, les couvertures incapacité de travail et hospitalisation sortent de ce cadre légal.

Colette de Dessus les Moustier, Senior Sales Manager, Aon HR Solutions, ajoute : « Cependant, le point de vue d’Aon est qu’il ne faut pas faire de nouvelles discriminations entre employés et ouvriers pour les couvertures hospitalisation et incapacité. En effet, l’esprit du législateur est de supprimer à terme les différences entre ces catégories de personnel. Il ne serait donc pas opportun de créer des différences pour les nouveaux plans ». La date du 1/1/2025 est la date limite pour supprimer les différences (au niveau des couvertures vie-décès) entre les catégories ouvriers et employés et celle-ci est encore lointaine. Même si les couvertures hospitalisation et incapacité sortent pour l’instant du champ d’application de la Loi, Aon conseille cependant de garder à l’esprit une éventuelle harmonisation plus large et d’analyser les impacts de celle-ci pour vos couvertures hospitalisation et incapacité.

Méthodologie

Cette étude est basée sur les données de plus de 250 entreprises. Une équipe de 5 experts a, durant trois mois, traité, analysé et commenté toutes ces données. 245 entreprises ont participé à l’enquête pour l’incapacité de travail.

Au total 265 entreprises, 422 filiales et à peu près 950 plans ont été analysés balayant 13 secteurs. Les catégories étudiées sont : ouvriers, employés, cadres, et direction.

Les résultats de ce benchmark démontrent comment les employeurs couvrent leur personnel en soins de santé et en incapacité. On pourrait se poser la question de savoir si le coût des soins de santé et de la perte de revenu mène à la fidélisation du personnel et l’optimalisation en matière de rémunération. Est-ce que les employés se rendent bien compte des efforts financiers du patronat ? La communication parait donc très importante en ce domaine car Aon a constaté que seul 9 % des salariés disent bien comprendre leur politique de rémunération et les différents avantages qui leur sont accordés !

A propos d’Aon

Aon est un des leaders en conseil de courtage d’assurances, de réassurances, de gestion des risques, ainsi qu’en conseil actuariel pensions et en employee benefits. Notre mission consiste à contribuer à la réalisation des objectifs de nos clients en exploitant tout le potentiel du marché des assurances. Aon Belgique dispose d’une équipe dévouée de près de 370 collaborateurs répartis entre les 4 succursales (Anvers, Bruxelles, Gand et Liège). Aon Belgium est la filiale belge d’Aon plc basé à Londres. Le groupe réunit 66.000 personnes disséminées dans 500 bureaux à travers plus de 120 pays. Ce qui fait d’Aon une des sociétés les plus influentes au niveau mondial en matière de gestion des risques, de courtage en (ré) assurances, ainsi qu’en conseil en ressources humaines. Aon plc est coté à la bourse de New York (NYSE:AON). Aon est sponsor de Manchester United, plus d’infos sur : www.aon.com/manchesterunited. En savoir plus sur Aon : www.aon.be.