Weeg alle belangen af voor de juiste pensioenoplossing

Vindt u het lastig om te bepalen waar u moet beginnen bij het herzien van uw pensioenregeling? En legt u het dossier het liefst zo snel mogelijk weer terug in de la? Dat is een gemiste kans. Want een toekomstbestendige pensioenregeling is essentieel; voor uw werknemers én uzelf. Aon zet de belangrijkste afwegingen op een rij.

Onder het nieuwe fiscale pensioenstelsel daalt de pensioenopbouw van uw werknemers drastisch. Bovendien zijn de eisen aan de pensioenfondsen flink aangescherpt. Doordat veranderingen elkaar in hoog tempo opvolgen, is het logisch dat u als werkgever alleen het hoogst noodzakelijke doet om aan de wettelijke eisen te blijven voldoen. Toch is dit hét moment om uw pensioenregeling fundamenteel te herzien.

Strategie

Allereerst is het van belang om naar uw HR-beleid te kijken. Hebben uw werknemers behoefte aan veel keuzevrijheid, met de bijbehorende risico’s? Of verwachten ze vooral bescherming en zekerheid? Zorg dat uw arbeidsvoorwaardenpakket en uw pensioenregeling aansluiten op deze wensen. Kijk daarnaast naar uw financiële doelstellingen en beslis hoe betaalbaar en voorspelbaar uw pensioenoplossing moet zijn.

Juiste regeling

De match tussen de pensioenregeling en het arbeidsvoorwaardenpakket draait vooral om de verdeling van risico’s tussen u en uw werknemers. Zo staat bij een DB-regeling (Defined Benefit) de jaarlijkse pensioenbouw van uw werknemers vast, maar is de premie variabel. Dat is vooral voor u een risico, want u betaalt het grootste deel van de premie. Bij een DC-regeling (Defined Contribution) staat de maandelijkse premie vast, maar is de pensioenopbouw afhankelijk van het behaalde rendement. Het beleggingsrisico ligt dan volledig bij de werknemers.

Keuzevrijheid

Hoeveel keuzevrijheid hebben uw werknemers op dit moment? Maken ze daar gebruik van? En hoeveel risico willen ze nemen? In de praktijk blijkt dat 97 procent van de werknemers niet zelf kiest, maar de keuze van de werkgever volgt. Om beter inzicht in hun voorkeuren te hebben, kunt u een risicobereidheidsonderzoek (laten) doen. De resultaten hiervan vormen een prima basis voor de herziening van uw huidige pensioenregeling.

Uitvoeringsvormen

U kunt de laatste jaren uit steeds meer uitvoeringsvormen kiezen. Na herziening van uw pensioenregeling kunt u bij uw ondernemingspensioenfonds blijven. Maar er zijn ook andere opties. Denk aan aansluiting bij een bedrijfstakpensioenfonds of een rechtstreekse verzekering bij een verzekeraar. We zetten enkele nieuwe uitvoeringsvormen op een rij:

PPI: een Premie Pensioen Instelling (PPI) kan door iedereen worden ingericht. Met behulp van een vergunning kunnen PPI’s DC-regelingen uitvoeren. PPI’s zijn vaak goedkoper en vormen een aantrekkelijk alternatief voor een pensioenverzekering. Maar het beleggingsrisico ligt volledig bij de werknemer en een PPI biedt geen pensioengarantie.

IORP en multi-IORP: een Institution for Occupational Retirement Provisions (IORP) is een buitenlandse pensioenuitvoeringsorganisatie (multi-IORP: twee of meer). Dit is vooral een goed alternatief voor multinationals die behoefte hebben aan beter vermogensbeheer en indexatiepotentieel. Kosten en risico’s voor een middelloonregeling zijn vaak lager. En met een IORP is er één uitvoerder voor alle internationale pensioenregelingen.

APF: vanaf 2016 kunt u – wanneer de wet wordt aangenomen ¬– ook kiezen voor een Algemeen Pensioenfonds (APF). Hiermee bundelen fondsen en bedrijven hun bestuur en administratie. Ze profiteren van schaalvoordelen, maar behouden wel zeggenschap over de regelingen. Ook andere partijen, zoals verzekeraars, richten naar verwachting een eigen APF op.

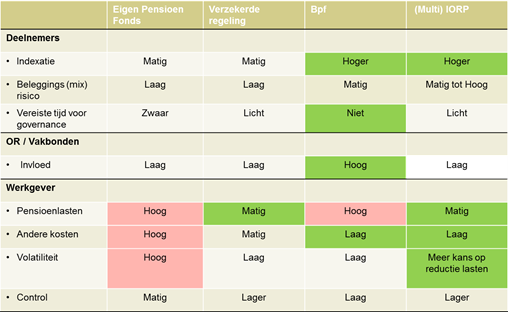

Belangen afwegen

Om de meest toekomstbestendige pensioenoplossing voor uw werknemers en voor uzelf te vinden, dient u de belangen van alle betrokkenen af te wegen. Onderstaande matrix helpt u daarbij. U ziet hoe vier pensioenregelingen scoren voor pensioendeelnemers, ondernemingsraden, vakbonden en werkgevers.