Visie effect schuldencrisis op pensioenbeleggingen en dekkingsgraad

De waarde van staatsobligaties van PIIGS-landen (Portugal, Ierland, Italië, Griekenland, Spanje) reageert sterk op de verslechterde kredietwaardigheid. PIIGS-staatsobligaties vormen daarmee een slechte afdekking van de pensioenverplichtingen.

Aon Hewitt advies:

- Inventariseer in hoeverre staatsobligaties van PIIGS-landen de pensioenverplichtingen afdekken zodat een realistisch beeld ontstaat van de mate van renterisico.

- Ontwikkel beleid over de gewenste mate van renterisico en het soort staatsobligaties dat daarvoor ingezet moet worden.

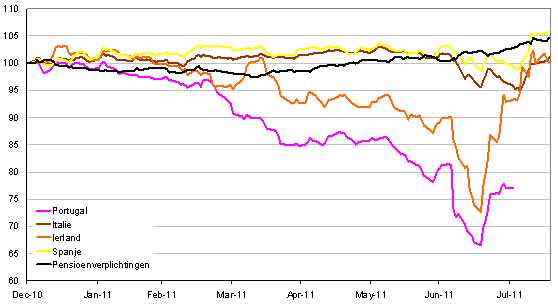

In de afgelopen periode is er veel aandacht besteed aan de Europese schuldencrisis. Begin juli heeft Moody's de rating van Portugal verlaagd van Baa1 tot Ba2 met een negatief vooruitzicht. Ba2 is een rating lager dan 'investment grade' en dat heeft geleid tot afwaardering van Portugese staatsobligaties. Vervolgens is ook de kredietwaardigheid van Spanje en Italië verder ter discussie komen te staan met waardedalingen als gevolg. De potentiële impact van Spanje en Italië is veel groter, omdat zij ongeveer een derde van de euro staatsobligatiesmarkt uitmaken.

De rol van staatsobligaties in de beleggingsportefeuille van veel pensioenfondsen is het afdekken van de pensioenverplichtingen. Dit kan omdat verondersteld wordt dat de waarde van staatsobligaties gelijke tred houdt met de waarde van de pensioenverplichtingen die gewaardeerd worden op de rentetermijnstructuur van de DNB (lees: swap curve). De afgelopen maanden is echter duidelijk geworden dat staatsobligaties van PIIGS-landen zich heel anders ontwikkelen dan bijvoorbeeld Duitse en Nederlandse staatsobligaties.

In de grafiek is te zien hoe de waarde van €100 aan pensioenverplichtingen (als proxy hebben wij hiervoor euro swaps gehanteerd met een vergelijkbare looptijd) en €100 belegd in diverse staatsobligaties zich ontwikkeld heeft. Duidelijk is dat deze staatsobligaties een hele andere koers volgen dan de pensioenverplichtingen. Sterker nog: er was een negatieve correlatie hetgeen betekent dat de pensioenverplichtingen en deze staatsobligaties zich tegengesteld ontwikkelden. Dit in tegenstelling tot Duitse en Nederlandse staatsobligaties (niet in de grafiek) die juist wel een sterk positief verband hebben met de pensioenverplichtingen. Conclusie: Duitse en Nederlandse staatsobligaties vormen een uitstekende afdekking van de pensioenverplichtingen, maar dat kan niet gezegd worden van PIIGS-staatsobligaties.

Wij denken dat de huidige problemen in de eurozone nog lang kunnen aanhouden en voor grote volatiliteit in de dekkingsgraad van het gemiddelde pensioenfonds kunnen zorgen (zie pensioenthermometer). Het is dus raadzaam om de mate waarin de pensioenverplichtingen worden afgedekt door PIIGS-staatsobligaties te evalueren.

Onze adviseurs staan voor u klaar om met u van gedachten te wisselen over de te volgen stappen.