Bulletin d'information : Financement des régimes de retraite au Québec – Nouvelle grille proposée pour établir le niveau visé de la provision de stabilisation

Dès son adoption, il était connu que la grille permettant d’établir le niveau visé de la provision de stabilisation mise en place par le règlement entré en vigueur le 28 juillet 2016 était temporaire. La révision de cette grille, qui s’applique aux régimes de retraite du secteur privé, est le principal objet du projet de règlement qui a été publié le 3 juillet dernier dans la Gazette officielle du Québec. Les parties intéressées disposent d’une période de 45 jours afin de formuler des commentaires sur le projet de règlement.

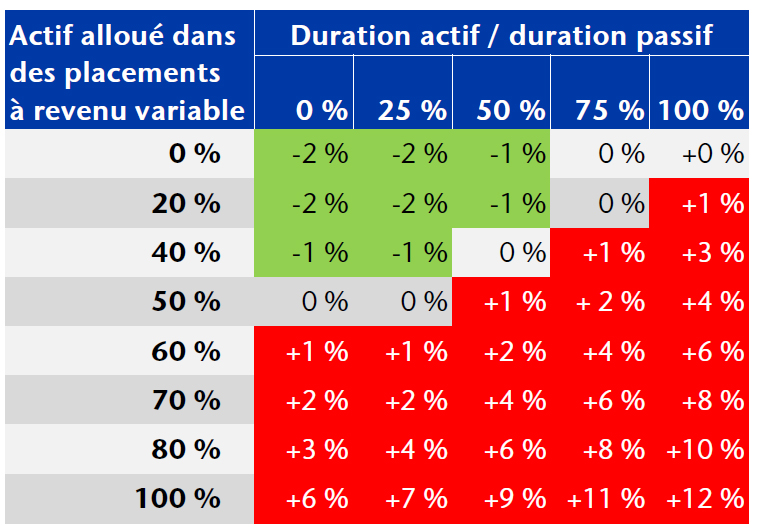

Grille déterminant la provision de stabilisation

Rappelons que depuis 2016, les déficits de solvabilité des régimes de retraite du secteur privé n’ont plus à être financés. En revanche, l’approche de capitalisation doit inclure une provision de stabilisation reposant sur une grille qui est fonction de la politique de placement.

La grille proposée s’appliquerait aux évaluations actuarielles à compter du 31 décembre 2019

En règle générale, nous pouvons affirmer que la grille proposée détermine des niveaux visés de la provision de stabilisation supérieurs à ceux déterminés par la grille actuelle. Quelques constats s’imposent :

- Pour le régime type où l’actif alloué dans des placements à revenu variable se situe entre 50 % et 60 % et dont le ratio de la duration de l’actif sur la duration du passif se situe entre 25 % et 50 %, la majoration du niveau visé de la provision de stabilisation sera comprise entre 1 % et 2 %.

- Pour les régimes ayant un déficit de stabilisation (donc en situation de déficit ou ayant un surplus inférieur au niveau visé moins 5 % selon l’approche de capitalisation), cette hausse pourrait comporter un poids financier important, en particulier pour les régimes matures pour lesquels une hausse de 1 % à 2 % de la provision à financer représente une proportion importante de la masse salariale.

- Les régimes pour lesquels la grille proposée prévoit les majorations les plus importantes sont ceux dont le ratio de la duration de l’actif sur la duration du passif est supérieur à 50 % et qui ont une proportion en revenu variable égale ou supérieure à 60 %. Par exemple, un régime dont le ratio de la duration de l’actif sur la duration du passif est de 75 % et qui est investi à 60 % en revenu variable voit le niveau visé de la provision de stabilisation majoré de 4 %, passant de 13 % à 17 %. Ainsi, nous pouvons affirmer que la nouvelle grille :

- Demandera une plus forte provision pour les régimes ayant des politiques de placement relativement agressives;

- Récompensera moins les régimes qui favorisent une gestion serrée du risque de taux d’intérêt avec une duration élevée de leur portefeuille obligataire.

Grille proposée

Écarts entre la grille proposée et celle actuelle

Dette privée non cotée à titre de placement à revenu fixe

Un changement positif proposé par le projet de règlement est la reconnaissance, lorsque certaines conditions sont satisfaites, de la dette privée non cotée à titre de placement à revenu fixe, et ce, jusqu’à concurrence de 10 % de l’actif du régime. Ce type de placement connaît déjà un certain intérêt auprès des comités de retraite et la modification proposée devrait l’accroître. En effet, en ayant la qualité de « placement à revenu fixe », le pourcentage de l’actif alloué dans des placements à revenu variable s’en trouve diminué, permettant ainsi de réduire le niveau visé de la provision de stabilisation et profiter pleinement des caractéristiques de ce type de placement par rapport à la grille actuelle.

Autres changements

Quelques modifications de nature plus technique sont aussi proposées par le projet de règlement (les deux premières s’appliquent à l’ensemble des secteurs alors que la dernière ne s’applique qu’au secteur privé) :

- Augmentation du plafond des droits exigibles lors de l’enregistrement d’un régime retraite, de la transmission de la déclaration annuelle de renseignements ou de la transmission du rapport de terminaison de 100 000 $ à 150 000 $. Ce nouveau plafond s’appliquerait à compter du 31 décembre 2019 et serait indexé à compter du 1er janvier 2020. Cela vise un nombre limité de régimes;

- Élimination de droits additionnels pour l’avis de solvabilité requis à l’article 119.1 de la Loi RCR ou pour un rapport relatif à une évaluation actuarielle dans les cas où il y a production d’un tel rapport à la date où l’avis de solvabilité ou l’évaluation actuarielle était requis ou à une date antérieure;

- Modification des renseignements requis dans le rapport relatif à une évaluation actuarielle partielle dans le cas où une telle évaluation est réalisée pour tenir compte d’une modification ayant une incidence sur le financement du régime ou à la suite d’une entente avec un assureur pour acquitter des droits conformément à la politique d’achat de rentes du régime.

En conclusion, nous saluons le fait que l’entrée en vigueur des modifications relatives à la provision de stabilisation soit prévue pour le 31 décembre 2019. Dans la mesure où la version finale du règlement est adoptée rapidement, il accorderait ainsi aux principaux intéressés un délai bien apprécié pour gérer adéquatement le passage de la grille actuelle à celle proposée.

Coordonnées

Si vous désirez obtenir des renseignements supplémentaires à ce sujet, veuillez communiquer avec votre conseiller Aon local ou envoyer un courriel à [email protected].

Aon publie Bulletin d’information aux seules fins de fournir des renseignements généraux. L’information contenue dans Bulletin d’information ne constitue pas un avis financier, juridique ou autre et ne doit pas être utilisée pour la prise de décisions d’affaires. Afin d’obtenir de l’information spécifique aux besoins de votre organisation, veuillez communiquer avec votre conseiller chez Aon. Les renseignements publiés dans le présent numéro de Bulletin d’information sont la propriété d’Aon. Le contenu de ce numéro ne peut être distribué, reproduit, copié, modifié, ou changé sans l’autorisation écrite préalable d’Aon. .