レポート

2023年5月2日

令和5年 有報開示に係る内閣府令改正のポイント

(サステナビリティ・多様性・人的資本 等)と対応の方向性

本稿では、2023年1月31日に改正され、2023年3月31日以降に終了する事業年度に係る有価証券報告書から適用される、企業内容等の開示に関する内閣府令の改正点を解説した上で、金融庁より同時に発表されている開示好事例やAonの所見を示しながら、望ましい有価証券報告書開示の在り方について確認していく。

1. 今回の改正のポイント

【概要】

2023 年 1 月 31 日、金融庁は、企業内容等の開示に関する内閣府令等の改正を発表し1 、同日日付で公布・施行された。今回の改正のポイントは、多様性に関する開示、サステナビリティに関する開示、コ ーポレートガバナンスに関する開示についての変更である。今回の改正は、2023 年 3 月 31 日以後に 終了する事業年度に係る有価証券報告書等から適用されるものである。

多様性に関する開示

サステナビリティに関する開示

- 第 2【事業の状況】に「サステナビリティに関する考え方及び取組」が新設された。

- サステナビリティに関する考え方と取り組み状況として、ガバナンス、リスク管理についての記載が求められるようになった。また、戦略、指標及び目標のうち、重要なものについての記載も求められるようになった。

- 人的資本に関する戦略並びに指標及び目標についての記載が求められるようになった。

コーポレートガバナンスに関する開示

- 第 4【提出会社の状況】「4. コーポレートガバナンスの状況等」の「コーポレートガバナンスの概要」において、取締役会や指名委員会・報酬委員会等の活動状況等についての充実した開示が求められるようになった。

【有価証券報告書記載における今回の改訂箇所とポイント】

| テーマ |

有価証券報告書の該当箇所

|

ポイント |

| 多様性 |

第1 【企業の概況】

・・・

4. 関係会社の状況

5. 従業員の状況 【充実】

|

- 従業員の状況において、多様性に関する3つの指標 (管理職に占める女性労働者の割合 / 男性労働者の育児休業取得率 / 労働者の男女の賃金の差異) について新たに開示が求められる

|

| サステナビリティ |

第2【事業の状況】

1. 経営方針、経営環境及び対処すべき課題等

2.サステナビリティに関する考え方及び取組 【新設】

3. 事業等のリスク

4. 経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析

5. 経営上の重要な契約等

6. 研究開発活動

|

- 「サステナビリティに関する考え方及び取組」が新設された

- 「ガバナンス」「リスク管理」「戦略」「指標及び目標」について記載することが求められる (ガバナンスとリスク管理は必須、戦略と指標及び目標は重要性に応じ記載を求める)

- 人的資本に関する戦略並びに指標及び目標についても求められる

|

コーポレート

ガバナンス |

第4【提出会社の状況】

3. 配当政策

4. コーポレートガバナンスの状況等

(1)コーポレートガバナンスの概要 【充実】

|

- 取締役会や指名委員会・報酬委員会等の活動状況等についての充実した開示が求められる

|

【多様性に関する開示】

従業員の状況における開示項目として、以下の3指標の開示が求められることとなった。これらの指標の開示は、育児・介護休業法や、昨年見直しが実施された女性活躍推進法に基づく情報公開の仕組みに係る変更

2と平仄をあわせたものであり、これらの方に沿った開示が求められる。

- 管理職に占める女性労働者の割合

- 男性労働者の育児休業取得率

- 労働者の男女の賃金の差異

【サステナビリティに関する開示】

今回の改正で、「サステナビリティに関する考え方及び取組」の記載欄が新設

3された。連結会社のサステナビリティに関する考え方及び取組の状況について、以下のように記載することを求めている。

「ガバナンス」及び「リスク管理」

- サステナビリティ関連のリスク及び機会を監視、及び管理するためのカバナンスの過程、統制及び手続 (「ガバナンス」)と、サステナビリティ関連のリスク・機会を識別、評価、管理するための過程 (「リスク管理」) について、必須記載事項とされる。

「戦略」「指標及び目標」

- 短期、中期、長期にわたり連結会社の経営方針・経営戦略等に影響を与える可能性があるサステナビリティ関連のリスク・機会に対処するための取組 (「戦略」) と、サステナビリティ関連のリスク及び機会を識別し、評価し、監視するために用いられる情報 (「指標及び目標」) については、重要性に応じて記載が求められる。

- 記述情報の開示の重要性は、投資家の投資判断にとって重要か否かによって判断される4。

人的資本

- 人的資本については、サステナビリティに関する考え方及び取組の記載欄において、戦略、指標及び目標を記載することが求められている。

- 人材の多様性を含む「人材育成に関する方針」及び「社内環境整備に関する方針」 (例えば、人材の採用及び維持並びに従業員の安全及び健康に関する方針) を「戦略」において記載

- 上記で採用した方針に関する指針の内容や、当該指標を用いた目標・実績を「指標及び目標」において記載

- サステナビリティ情報の記載欄においての措置のように、重要なものについて記載という限定は付されていない。

【コーポレートガバナンスに関する開示】

改正内閣府令に基づき、コーポレートガバナンスの概要において、当該事業年度における提出会社における以下の活動状況 (開催頻度、具体的な検討内容、個々の取締役または委員の出席状況等) に関する記載が新たに求められる。

- 取締役会

- 指名委員会等設置会社における指名委員会、報酬委員会

- 企業統治に関して提出会社が任意に設置する委員会その他これに類するもの (前記委員会に相当するもの以外のものについては、記載を省略することができる)

2. 開示好事例を参照したドラフト

本章では、各社有価証券報告書開示の好事例を参照しながら、有価証券報告書開示作成の参考となるよう、今回の改正に沿った開示ドラフトを示している。

多様性に関する開示 (管理職に占める女性労働者の割合 / 男性労働者の育児休業取得率)- 三井物産 2022年3月期開示

【5 従業員の状況】

5

- 連結会社の状況…(略)…

- 提出会社の状況…(略)…

- 労働組合の状況…(略)…

- 人材の多様性に関する状況

① 基本的な考え方

当社グループでは、多様なバックグラウンドを持つ人材がグローバルで活躍しており…

② ダイバーシティ経営推進

当社では、ダイバーシティ経営の推進にあたり、経営会議の諮問委員会として…

③ 女性の活躍推進

…様々な事業領域において女性が活躍していますが、当社における女性社員の活躍推進をさらに加速する必要があります。この為、2025年3月期までに女性管理職比率を…

(当社 単体における女性管理職数・比率推移)

| |

2020年3月末 |

2021年3月末 |

2022年3月末 |

目標 |

| 女性管理職数 (名) |

234

|

… |

… |

- |

| 管理職比率 (%) |

7.0% |

… |

… |

10.0% |

④ 男性社員の育児目的休暇の取得

2022年3月期は、当社 単体における男性社員の育児目的休暇の取得率の取得率は54.3%となりました。

(男性社員による育児休業、育児目的休暇の取得率)

| |

2021年3月末 |

2022年3月末 |

| 男性社員育児休業取得者数(名) |

82

|

102 |

| 取得比率 (%) |

45.6% |

54.3% |

エーオンコメント

三井物産の開示では、単に指標を開示するのみならず、人材の多様性に関する基本的な考え方や、ダイバーシティ経営推進と言った会社の姿勢を丁寧に記載した上で、女性の活躍推進についての目指す姿や目標を記載するという方法を採っている。こうした、会社の姿勢や方向性を踏まえた開示は、今回の内閣府令改正で直接的に求められる内容ではないものの、各指標が意味するところや、自社における重要性、取り組みへのコミットメントを効果的に訴求できるものであり、有用な開示例であると考える。

多様性に関する開示 (労働者の男女の賃金の差異) - エーオンドラフト

⑤ 労働者の男女の賃金の差異

| 区分 |

男女別の賃金の差異 |

| 全労働者 |

XX.X %

|

| - 正社員 |

YY.Y % |

|

- パート・有期雇用

|

ZZ.Z % |

付記事項

- 対象期間: ●●事業年度 (●年●月●日~ ●年●月●日)

- 正社員: 社外への出向者を除く

- パート・有期社員: 契約社員、アルバイト、パートが該当

- 賃金: 通勤手当等を除く

エーオンコメント

大手企業においては上位役職者において引き続き男性の割合が高いことが多く、全労働者での賃金差異を計算すると相応の格差が生じることが見込まれる。弊社としては、大きく職務を幾つかのカテゴリーに分けた上で、同一の役位 (グレード) ごとに数値を算定し、差が小さいことを示していくことに加え、必要に応じて経験年数や役割の違いなどを調整していくことを推奨する

サステナビリティに関する開示 (考え方と取り組み状況) – カゴメ2022年12月期開示

【サステナビリティに関する考え方及び取組】

(1) ガバナンス

カゴメグループは事業の最大のリスクを原料調達の途絶と考えています。地球温暖化による異常気象は、原料産地に大きな被害を及ぼします。このリスクを回避すべく、温室効果ガスの排出量を削減し、地球温暖化防止への取り組みを加速するため、2018年の取締役会で決議したCO2の中長期削減目標を2021年に見直しました。代表取締役社長は、ISO14001に則ったカゴメ環境マネジメントシステムにおいて、トップマネジメントとして気候変動を含む当社の全ての環境活動を統括しています。社長は、環境に関する方針を掲げ、年2回のマネジメントレビューを通して環境マネジメントシステムの有効性を評価し、その改善を指示する責任と権限を有しています。

(2) 戦略

気候変動の顕在化は農作物を原料とする当社にとって大きなリスクになるとともに、長年蓄積された技術を活用することで機会にもなり得ます。下記はカゴメグループにおけるリスクとその対応策及び機会の一例です。

<カゴメグループのリスク対応策及び機会の一例>

| |

リスク項目 |

対応策や機会 |

| 短期・中期的 |

…

|

… |

| 長期的 |

… |

… |

(3)リスク管理

当社はリスク管理の統括機関として「リスクマネジメント統括委員会」を設置し、代表取締役社長を議長として、リスクの対応方針や課題について、優先度を選別・評価し迅速な意思決定を図っています。特定した気候変動に関するリスク及び機会は環境マネジメント3ヶ年計画※の中で課題化し、全社で取り組んでいます。

(4)指標と目標

当社は、2050年までに当社グループの温室効果ガス排出量を実質ゼロにすることを目指して、2030年に向けた温室効果ガス排出量の削減目標を策定し、SBT(Science Based Targets)イニシアチブ※の認証を取得しました。当社グループのScope1およびScope2の温室効果ガス排出量の削減目標について、「1.5℃目標」に見直しています。

※ 企業の温室効果ガス排出削減目標が、パリ協定が定める水準と整合していることを認定する国際的イニシアチブ

| 項目 |

目標 |

実績 |

Scope 1

及び Scope 2 |

2030年度までに2020年度の温室効果ガスの排出量を42%削減(1.5℃目標)

|

… |

| Scope 3 |

2030年度までに2020年度の温室効果ガスの排出量を13%削減 |

… |

Scope1:事業者自らによる温室効果ガスの直接排出(燃料の燃焼、工業プロセス)

Scope2:他社から供給された電気、熱・蒸気の使用に伴う間接排出

Scope3:Scope1、Scope2以外の間接排出(事業者の活動に関連する他社の排出)

エーオンコメント

カゴメは、気候関連財務情報開示タスクフォース (TCFD) の提言である、4つの柱 (ガバナンス、戦略、リスク管理、指標と目標) の考え方に則った開示をしている。今回の内閣府令改正がTCFDの4つの柱に関する考え方に準拠していることから、引き続き有用な開示例と考えられる。

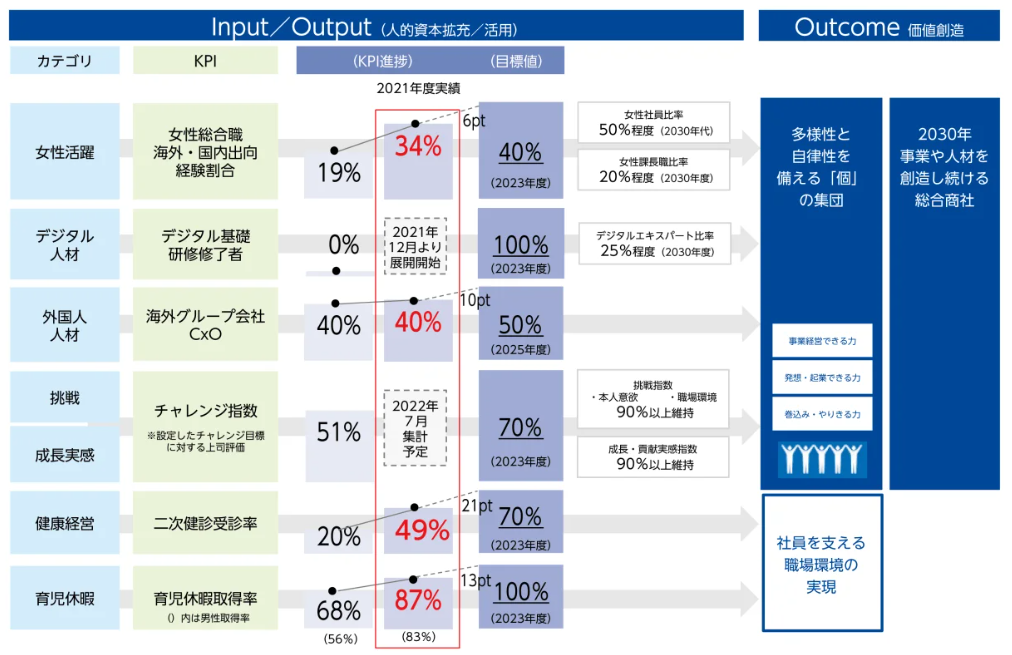

サステナビリティに関する開示 (人的資本) – 双日2022年3月期開示

(5) 人的資本に関する考え方

組織や人材の変革に向けた取り組み

人材戦略に関する基本方針

当社グループでは、2030年の目指す姿として「事業や人材を創造し続ける総合商社」を掲げています。多様性と自律性を備えた個の成長が、企業の価値創造の源泉であると考え、人材戦略を支える3つの柱として「多様性を活かす」、「挑戦を促す」、「成長を実感できる」を据えています。「多様性を競争力に」をテーマに、社員の多様なバックグラウンドを活かし、多角的な視点からマーケットニーズを発掘すると共に、Hassojitzプロジェクトをはじめとする「挑戦」の機会を設け、所属本部外での海外トレーニーなど新たな経験を積み、「成長」を実感できるサイクルを繰り返すことで、社員の成長が当社の成長へとつながる仕組みづくりを推進しています。

人材KPI (動的) と2021年度の実績

当社では、人事施策の浸透度を定量的に効果測定しながら当社の人づくりを実行するため、2021年6月に以下のとおり「人材KPI」を設定しました。外部環境や人事施策の浸透状況に応じて柔軟な見直しができるよう動的KPIとし、場合によっては具体的施策の見直しなども踏まえながら、モニタリングする体制を整えています。

3. 投資家・アナリストの期待する開示のポイント (金融庁「記述情報の開示の好事例集 2022」より)

【サステナビリティに関する開示について】

人的資本、多様性等の開示

金融庁の作成する、「有価証券報告書におけるサステナビリティ情報に関する開示」

6において、投資家・アナリストが期待する主な開示のポイントとして、人的資本、多様性等については、以下のような要素が挙げられている。

- 人的資本可視化指針で示されている2つの類型である、独自性 (自社固有の戦略や、ビジネスモデルに沿った取組み・指標・目標を開示しているか) と比較可能性 (標準的指標で開示されているか)の観点を適宜使い分け、又は、併せた開示は有用

- KPIの目標設定にあたり、なぜその目標設定を行ったのかが、企業理念、文化及び戦略と紐づいて説明されることは有用

- マテリアリティをどう考えているのかについて比較可能性がある形で標準化していくことは有用

- グローバル展開をする企業は、サステナビリティ情報の開示において、例えば、人権に関する地政学リスク等、ロケーションについて着目することも有用

- 独自指標を数値化する場合、定義を明確にし、定量的な値とともに開示することは有用

- 過去実績を示したうえで、長期時系列での変化を開示することは有用

- 背景にあるロジックや、前提、仮定の考え方を開示することは有用

- 人的資本の開示にあたり、経営戦略をはじめとする全体戦略と人材戦略がどう結びついているかを開示することは有用

気候変動関連の開示

気候変動関連の開示のポイントとしては、以下のような要素が挙げられている。

- TCFD提言の4つの枠組み(ガバナンス、戦略、リスク管理、指標と目標)に沿った開示は有用

- TCFD提言に沿った開示を行うにあたり、財務情報とのコネクティビティを意識し、財務的な要素を含めた開示を行うことは有用

- リスク・機会に関する開示について、一覧表で定量的な情報を含めた開示を行うことは有用

- トランジションやロードマップといった時間軸を持った開示を行うことは、海外の気候変動に関する開示でも重視されており有用

- サステナビリティ情報に関する定量情報について、前提や仮定を含め開示することは有用である

- 実績値を開示することは、引き続き有用

---

1. https: //www.fsa.go.jp/news/r4/sonota/20230131/20230131.html

2. 2022 年 5 月 20 日に実施された「新しい資本主義実現会議」において、政府は、現在選択制となっている女性活躍推進法に基づく 情報公表の仕組みを一部見直し、男女の賃金の差異等について、対象企業に公表を義務付けることとした。

3. 企業内容等の開示に関する内閣府令 (以下「開示府令」) 第二号様式「第二部 第2【事業の状況】」及び同様式 記載上の注意「(30- 2) サステナビリティに関する考え方及び取組」等

4 改正案に対するパブコメのコメントより (別紙 1 No.88)

5. 金融庁作成の「記述情報の開示の好事例集 2022」に選定された、三井物産 第 103 期 有価証券報告書開示を参照している

本レポートのPDFはこちら