レポート

2023年5月26日

資産運用業高度化のポイント

~人事・報酬制度の観点からの考察~

はじめに

2022年11月、新しい資本主義実現会議において「資産所得倍増プラン」が決定され、政府による「貯蓄から資産形成」に向けた後押しが行われる中、2023年4月、金融庁より「資産運用業高度化プログレスレポート 20231 」が発行された。

同レポートの中で金融庁は様々な課題提起をしているが、資産運用会社の組織体制に関して、①大手金融機関グループに属している資産運用会社の商品がマーケットにおいて高いシェアを占めており、経営陣の選任、商品の組成、販売管理 (プロダクトガバナンス) 、議決権行使等の様々な場面にて顧客との利益相反の懸念があること、②資産運用会社における「運用」と「事務」、および販売会社の「商品提供」等が同じ金融グループ内で一体的に行われることにより各機能の専門家・効率化が諸外国と比較して遅れていることを指摘している。

これらの指摘は決して目新しいものではなく、従前から日本の、特に大手金融機関グループに属する資産運用会社の課題として認識されてきたものばかりである。実際、「資産運用業高度化プログレスレポート」は2020年以降毎年発行されており、同様の指摘は過去のレポートでも為されている。しかしながら、改革は遅々として進んでいないのが現状である。

エーオングループは、世界各国の資産運用会社をクライアントとして、報酬調査の運営、および人事・報酬のコンサルティングを手掛けてきた。そこで、本稿ではグローバル資産運用会社のプラクティスを参照しながら、人事・報酬の観点からどのような改革が同レポートで指摘されている課題の解決につながるかを論じていきたい。

課題解決のために必要な人材

日本の大手金融機関グループに属する資産運用会社が顧客に対する利益相反の懸念を払拭し、投資家の信頼を獲得するためには、親会社からの経営の独立性を追求し、かつ経営者・運用部門・営業部門等それぞれの職務で資産運用業界のプロフェッショナル人材を獲得、育成する必要がある。

1) 経営者

同レポートの中で指摘されているように、日本の大手金融機関グループに属する資産運用会社の中では、資産運用会社での勤務経験が短い経営者が多いことに加え、親会社等から経営トップが派遣される結果、短期間で経営トップが交代するような事例も見受けられる。資産運用ビジネスの本質でもある中長期運用成績向上にコミットするためには、親会社人材のポストの一つとして資産運用の経営トップのポジションを使用するのではなく、資産運用業界を深く理解し、経験豊富なプロフェッショナルが経営トップを担う必要がある。

2) 運用部門

アメリカでは日本よりもファンドの本数が少なく、かつ1ファンドあたりの運用資産が大きい。一貫した運用哲学で高い運用成果を長きにわたって出しているからこそ、投資家の永年のロイヤルティを獲得し、結果として高い生産性を実現している。日本の大手金融機関グループに属する資産運用会社においても、親会社チャネルで売りやすいとの理由で短期的な流行を追ったファンドを次々と設定するのではなく、長期にわたって高いパフォーマンスを出し、投資家に支持される運用商品の開発と、その運用を担う優秀な投資プロフェッショナルの獲得・育成が期待される。

3) 営業部門

親会社のディストリビューションチャネルに依存していては、販売会社の要望に応えざるを得なくなり、短期的な流行に左右されたファンド設定を行うことに繋がりかねない。魅力的な運用商品、および効果的な販売会社の支援を提供することにより、親会社チャネル以外の販売会社を開拓・維持できるホールセール担当者、および、自社の運用哲学を訴求し、投資家から資金を集めることのできる機関投資家営業担当者が必要となる。

課題解決に必要な人材を採用・リテインするための人事・報酬制度改革の方向性

前述のような人材を採用・リテインし、適切に動機づけるためには、資産運用のプロフェッショナルを処遇するにふさわしい人事・報酬制度を取り入れる必要がある。ここからは、永年に渡りプロフェッショナルの処遇を洗練させてきたグローバル資産運用会社の事例を踏まえながら、人事・報酬制度改革の方向性について論じる。

優秀な資産運用プロフェッショナルを獲得し、リテインするためには、マーケットにおける報酬競争力確保の観点は必須である。半面、経済合理性、即ち、企業としての収益と費用の最適バランスを実現する必要もある。そこで1つ目の論点として、日本の資産運用会社の人件費比率をグローバル資産運用会社と比較し、その差を生じさせている背景を推察する。

次に、 プロフェッショナルの報酬設計においては、リスクとリターンの適切なバランス確保が重要となる。即ち、高い業績には高い報酬で報いる一方、業績不芳であった場合は十分に報酬を引き下げることができる柔軟性を確保することが必要である。そこで2つ目の論点として、会社の業績に連動させたボーナスプール決定アプローチについて論じたい。

最後に、業績向上を動機づけつつも、過度なリスクテイクや短期的な利益追求を抑制する仕組みを報酬制度に取り入れることが重要であることから、長期ビジネスである資産運用業界において取り入れることが望ましい長期インセンティブ報酬のスキームについて紹介する。

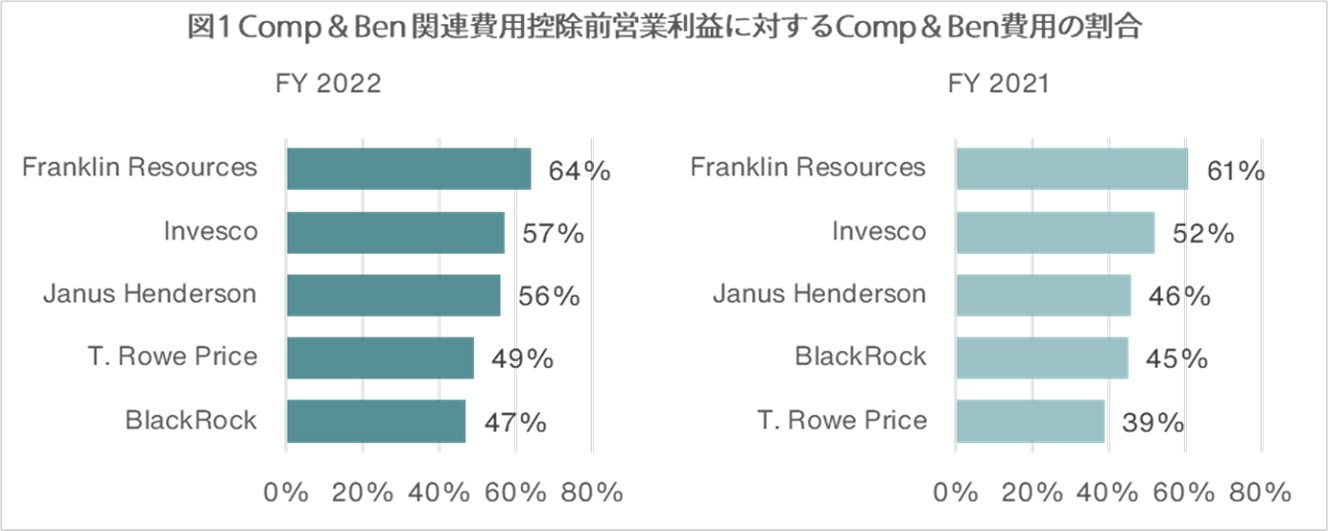

1 )利益に対する総人件費率

Source:各社Form 8-Kよりエーオンが作成

図1はアメリカで上場している独立系資産運用会社5社のComp & Ben関連費用2 を、Comp & Ben関連費用控除前の営業利益で除した割合を表している。各社とも毎年この比率が一定となるわけではなく、好業績時には低下し、業績低迷時には上昇する傾向がある。例えば、資産運用会社の多くが好業績を記録した2021年の中央値は46%であったのに対し、業績の悪化した2022年は 56%であった。

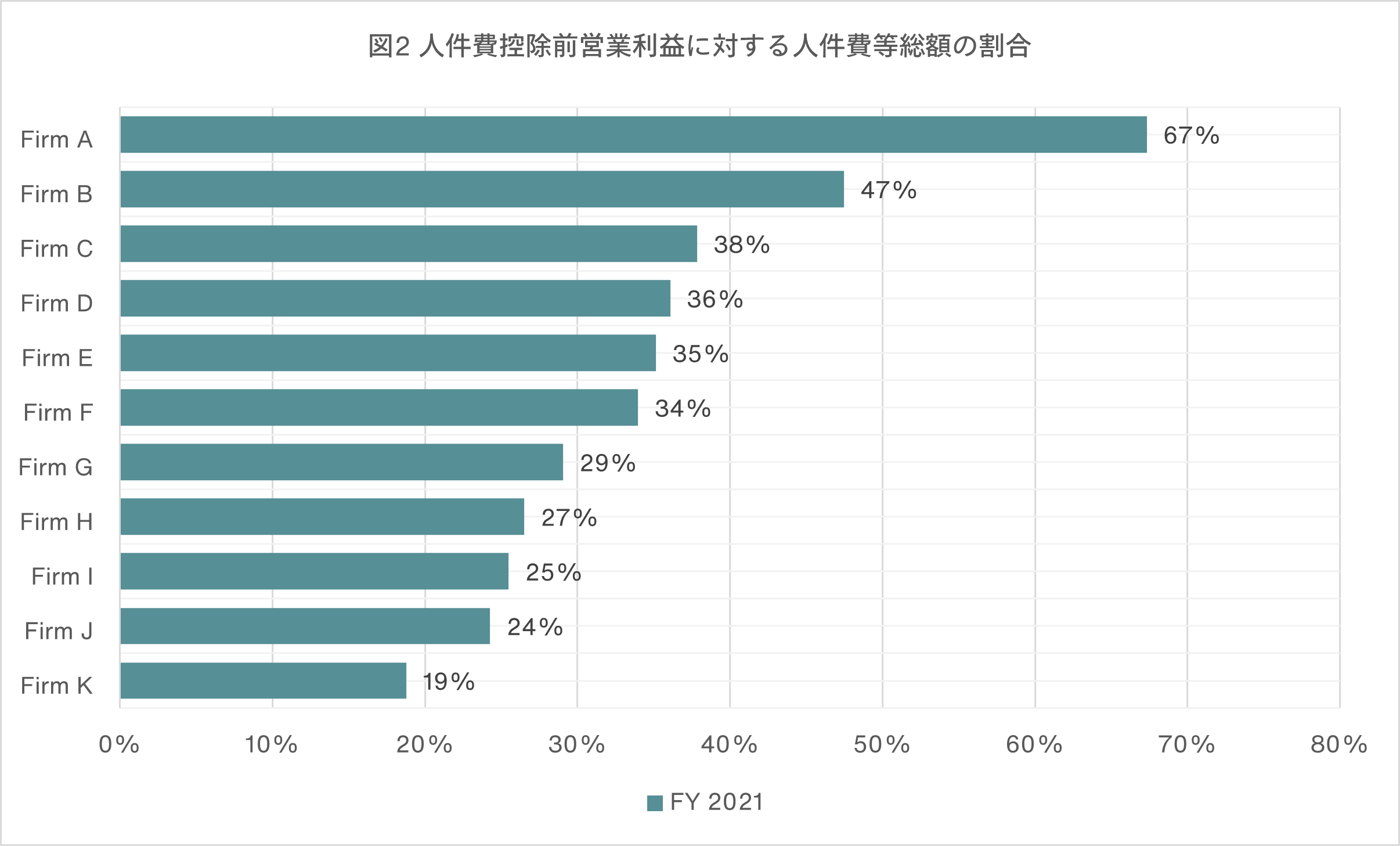

他方、日本の金融機関グループに属する資産運用会社11社3の人件費総額4 を、人件費控除前の営業利益で除した値の中央値は2021年度において34%で、グローバル独立系資産運用会社よりも低い割合に留まった。(図2参照)

Source: 各社「正会員の財務状況等に関する届出書」を基にエーオンが作成

日本の金融機関グループの資産運用会社は、IT関連業務を外注する傾向があり、IT人材の人数・割合がグローバル資産運用会社よりも少ないといった要因のほか、コーポレート関連業務をグループのシェアードサービスの会社にまとめてアウトソースしているといった構造もあり、かつ会計ルールの違いもあることから、単純にアメリカの独立系資産運用会社の比率と日系資産運用会社の比率を比較することはできないが、これらを加味しても、日本の金融機関グループの資産運用会社の人件費比率は相当程度低い水準にあるといえる。

日本の金融機関グループの資産運用会社において利益に対する総人件費率が低く留まっていることの背景には多くの要因があり、すべて列挙することは困難であるが、代表的な理由としては以下のような理由があると推察する。

-

トップマネジメントの報酬は親会社グループの論理で決定されており、資産運用会社トップにふさわしい報酬水準となっていない

-

親会社のディストリビューションチャネルに依存しており、セールススタッフに高額な報酬支払う必要が無い

-

運用パフォーマンスにより投資資金を集められるようなファンドマネージャーが育っていないため、資産運用会社の顔であるファンドマネージャーに対しても競争力のある報酬を支払う必要がない

-

親会社が資産運用会社を「子会社」と見做し、本格的な経営資源の投下をしてこなかったため、資産運用会社に求められる高度な専門性とそれを可能とする人事・報酬制度への理解が不足している

-

日本的な人事・報酬マネジメントのカルチャーの存在 (ローパフォーマーも簡単には解雇することができない、職務ごとの報酬格差がほぼない、スタープレーヤーよりもチームワーク重視等)

しかしながら、日本の資産運用会社が成長を遂げ、グローバル資産運用会社と伍していくためには、グローバル資産運用会社との人材獲得競争は避けられない。グローバル資産運用会社との総人件費率のギャップについて定期的にモニタリングし、必要に応じて報酬水準の引上げを検討すべきであると考える。

2 )会社全体のボーナスプール決定アプローチ

日本の大手金融機関グループの資産運用会社の中には、ボーナスプール決定の際に、親会社の業績に左右され、資産運用会社の業績が反映されにくくなっているケースが散見される。

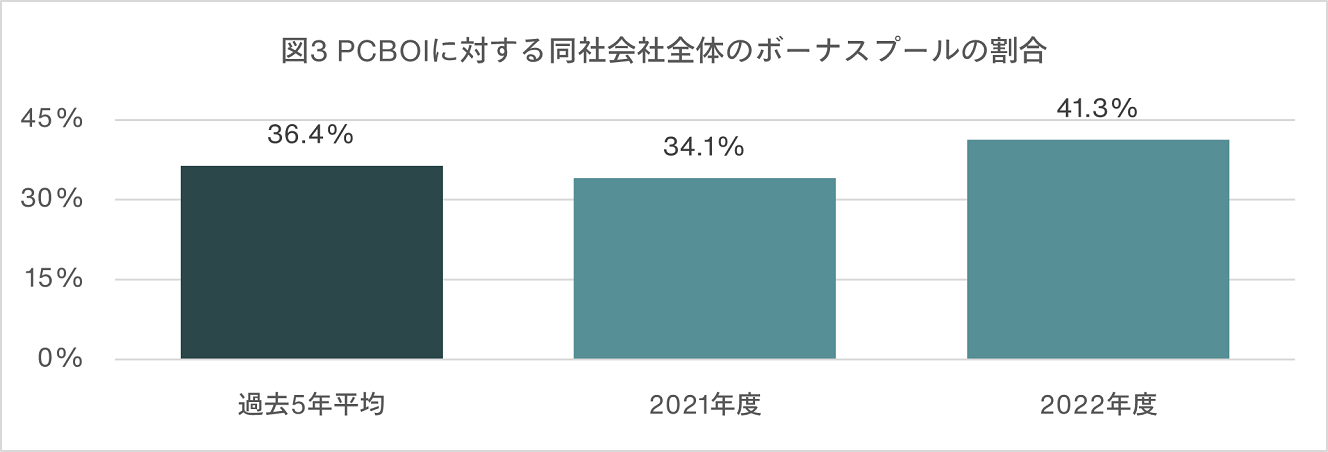

グローバル資産運用会社では、自社の利益の一定割合をボーナスファンドとするアプローチが一般的であり、ここではその一例としてInvesco Ltd. の事例を取り上げたい。

| ボーナスプール決定に用いるKPI |

Pre-Cash Bonus Operating Income (PCBOI)

(ボーナス支払前営業利益)

|

| ボーナスプールの決定方法 |

PCBOIの34%~48%の範囲内で、同社報酬委員会が決定する。但し、過去5年間の同社グローバルボーナスプールのPCBOIに対する割合の平均値は36.4%となっている

|

Source: Invesco Ltd. 2023 Proxy Statementよりエーオンが作成

Source: Invesco Ltd. 2023 Proxy Statementよりエーオンが作成

同社のような、ボーナスプールを明確に営業利益と紐づけるアプローチは全従業員にとってシンプルで分かりやすくかつ、自社の業績向上に直接的に強く動機づけることができる。あわせて、各部門が短期的な利益の追求に走らないように、各部門・各従業員を評価する際には、適切なKPIを設定する必要がある。

例)

▪ 運用部門・ファンドマネージャーのKPIには、単年度の運用成績のみならず、3年・5年といった長期の運用成績を盛り込む

▪ 営業部門・営業担当者のKPIには、収益の要素に加え、親会社以外の販売会社の開拓・リレーション強化等中長期的な業績向上に繋がる定性的な項目も盛り込む

収益指標に連動させたボーナスプール決定アプローチは、短期的利益追求に走らないよう運用上留意が必要であるものの、会社および個人の業績が上方にも下方にも報酬に反映され、資産運用プロフェッショナルにふさわしいアプローチであると考える。

3 )長期の運用パフォーマンス向上を動機づけるインセンティブ報酬制度

長期インセンティブは、優秀な人材のリテンション、長期業績への動機づけを可能とする有効なツールであり、グローバル資産運用会社のほとんどが報酬を構成する重要な要素として導入している。2022年に日系大手資産運用会社12社を対象に弊社が実施した「資産運用業界における報酬プラクティス調査」によると、12社中8社が長期インセンティブ制度を有しており、日系資産運用会社においても一定の導入が進んでいるように見える。一方、長期インセンティブの支給対象者が役員あるいはごく一部のファンドマネージャーのみとするケースも多く、運用はまだ限定的といえる。

ここでは、資産運用会社特有の長期インセンティブであるファンドユニットについて紹介する。ファンドユニットとは、自社が運用するファンドの投資口を付与するものである。ファンドの基準価額に連動して将来の価値が変動するため、顧客である投資家と利害を一致させ、かつ中長期的な運用パフォーマンスの向上を動機づけることができるスキームである。

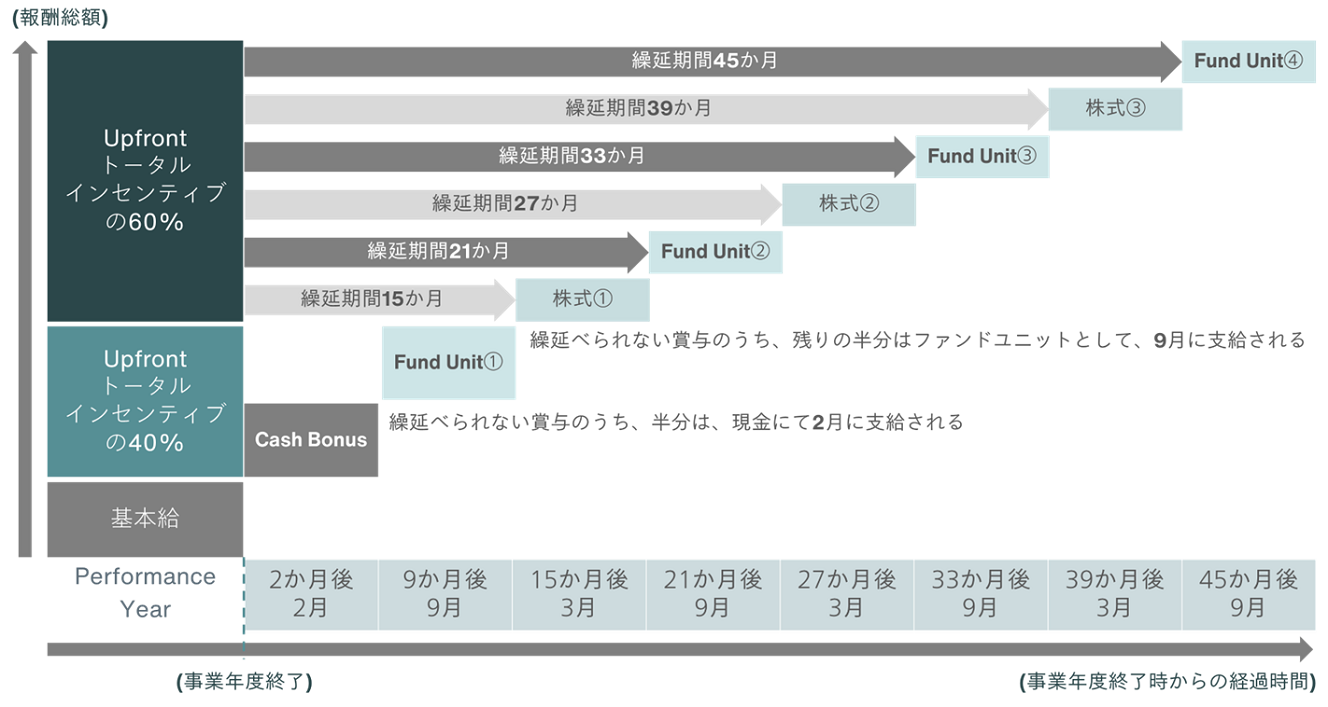

日本においては浸透していないファンドユニットであるが、2020年にエーオンがグローバルの資産運用会社を対象にして実施した”Global Asset Management : Long-Term Incentive & Deferral Plan Practices”によると、全社の約4割、欧州系の約6割がファンドユニットの長期インセンティブ報酬を導入していた。実際、Schroders plcは同社の報酬のフレームワークについて、”Remuneration framework For UCITS / AIF Management Companies”5にて開示をしており、同社のスキームでは、インセンティブ報酬のうち、半分がファンドユニットにて支払われていた。(図4参照)

図4 Schroder社の繰延報酬の仕組 (インセンティブ報酬額が50万£以上の場合)

長期インセンティブとしてファンドユニットを支給し、かつSchroder plcのように権利確定のタイミング (ファンドユニットが現金化されるタイミング) を分散させた場合、社員のリテンションの他に、運用担当者の過度なリスクテイクを抑制する効果や、営業担当者・プロダクト担当者に中長期的にリターンが見込まれる商品の販売・開発を促す効果が期待される。

日系の資産運用会社においては扱っているファンド数が多く、どのファンドをファンドユニットとして採用すべきか悩ましいというお悩みを伺いすることがある。確かに、ファンドユニットとして採用するにふさわしい、会社を代表する旗艦ファンド、長きに渡り顧客に支持されるロングセラーファンドの存在が望ましい。多くの公募投資信託が設定から18か月以内に純資産額のピークを迎え、その後急速に縮小するという短命なファンドが乱立する状況下、プロダクトガバナンスの強化は喫緊の課題である。この観点からも、ファンドユニットは日系の資産運用会社が目指すべき改革の方向性と整合性の高い長期インセンティブのスキームであると考える。

終わりに

ここまでグローバル資産運用会社の事例等を挙げながら、特に日本の金融機関グループの資産運用会社が行うべき人事・報酬制度改革の方向性について論じてきた。

国の重要施策である「貯蓄から投資へ」を促進し、かつ日本の資産運用会社が世界レベルで戦っていくために、資産運用会社は本格的な改革をスピード感をもって進める必要がある。真にFiduciary Dutyを追求し、投資家の信頼を獲得すべく、金融庁や政府からの外圧によるのではなく、自ら変革に向かうことが期待される。人事・報酬制度は、会社の事業戦略や改革の方向性と整合的に設計することにより、社員にトップマネジメントのメッセージを伝え、行動変革を促し、動機づけることができる重要な経営ツールとなる。この観点から、会社が変革を志向する際には、人事・報酬制度を効果的に設計、運用することが重要である。エーオンは今後も資産運用会社各社が自社の人事・報酬制度を洗練していく際のお力となれるよう、質の高いデータベースの構築・アドバイザリー業務提供を継続していく所存である。

---

- https://www.fsa.go.jp/news/r4/sonota/20230421/20230421_1.pdf

- BlackRock, Franklin Resources, Janus Henderson社は、”Employee compensation and benefits”の数値を利用。Invesco社は、”Employee compensation”、T Rowe Price社は”Compensation and related costs”を使用

- 「資産運用業高度化プログレスレポート 2023」のp.67に掲載されている11社を抽出した。アセットマネジメントOne、大和アセットマネジメント、東京海上アセットマネジメント、日興アセットマネジメント、ニッセイアセットマネジメント、農林中金アセットマネジメント、野村アセットマネジメント三井住友DSアセットマネジメント、三井住友トラスト・アセット・マネジメント、三菱UFJ国債投信、りそなアセットマネジメントを分析対象としている。

- 各社の損益計算書より「役員報酬」、「役員賞与」、「給料・手当」、「賞与」、「賞与引当金繰入額」、「役員賞与引当金繰入額」、「その他報酬」を抽出し、足し上げることで算出した。

- https://mybrand.schroders.com/m/3ac821cb130d73a2/original/UCITS-and-AIFM-Remuneration-Framework-March-2023.pdf

本レポートのPDFはこちら