Stijgende rente is ook zorg voor overgang naar nieuw pensioenstelsel

De rente is de afgelopen maanden fors gestegen. De 30-jaars risicovrije rente ligt inmiddels boven de 2%. De berekeningen voor het pensioenakkoord zijn gemaakt op een moment dat de rente veel lager was. De huidige, hoge rente is niet alleen een zegen voor pensioenfondsen, want er is ook een keerzijde. Door de hogere rente ontstaan er hogere compensatielasten en is er minder premieruimte. Voor de verzekerde regelingen zal er minder ruimte zijn om een compensatie binnen de pensioensfeer te verstrekken.

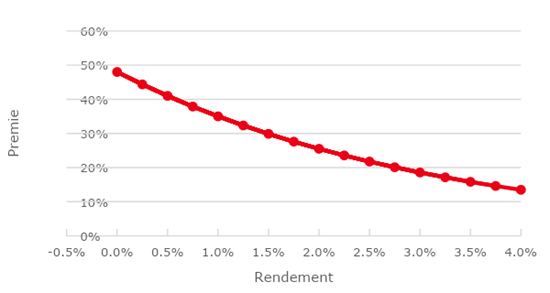

Reële kans dat de maximale premie flink zakt

In de Wet Toekomst Pensioen wordt uitgegaan van een maximaal fiscaal premieniveau van 30%. Dit wordt tijdelijk verhoogd met 3% om de transitie naar de vlakke premie mogelijk te maken. Deze verhoging is gebaseerd op een projectierendement van 1,5%. In principe wordt nu de premiegrens voor 10 jaar vastgezet, maar er is een mogelijkheid voor tussentijdse aanpassing als aanpassingen in de scenarioset zouden leiden tot een stijging of daling van de premiegrens van meer dan 5 procentpunt. Dat is met de huidige economische omstandigheden inmiddels het geval.

Momenteel ligt het huidige renteniveau al boven de 2%. De 30-jaarsrente per eind september is 2,23%. Het projectierendement ligt daar nog boven. Een verhoging van de rente van 1,5% naar 2,23% betekent grofweg al een verlaging van de fiscale premiegrens naar 23,4% (zie ook de grafiek uit de Memorie van Toelichting).

Bron: Memorie van Toelichting p. 116

“Een grote verlaging van de fiscale premiegrens kan betekenen dat het voor fondsen lastig wordt om deelnemers gelijkwaardig uit te laten komen”, zegt Frank Driessen, CEO bij Aon’s Wealth Solutions in Nederland. “In netto profijt-berekeningen (de berekeningen om de effecten van de transitie te berekenen) wordt geen rekening gehouden met een risicopremie op aandelen, wat betekent dat een lagere premie ook minder pensioen zal opleveren. De premie duikt dan voor iedereeen onder de (doorsnee)premie die fondsen nu hanteren. Dit zal invloed hebben op het draagvlak voor het nieuwe pensioenstelsel. Voor de verzekerde regelingen zal een verlaging van de premie ertoe leiden dat er minder mogelijkheden zijn voor compensatie. Wij pleiten er daarom voor, nu we aan de vooravond staan van de grootste transformatie in Nederland pensioenland, om de fiscale premiegrens op het niveau van 30% en de tijdelijke verhoging van 3% te houden om zodoende de rust te bewaren.”

Hogere rente leidt tot hogere dekkingsgraden, maar ook tot hogere compensatielasten

In de Memorie van Toelichting wordt eveneens benoemd dat de rente een impact heeft op de benodigde invaardekkingsgraad. Te lezen is dat bij een hogere rentestand een hogere invaardekkingsgraad nodig is. De oorzaak hiervan is dat bij een hogere rente de omvang van het herverdelingsvraagstuk als gevolg van het afschaffen van de doorsneesystematiek groter is. “Wij zien dit terug in onze berekeningen”, zegt Driessen, “bij fondsen met een gedempte premie in het huidige systeem wordt de premiedekkingsgraad in een risiconeutrale doorrekening veelal hoger dan 100% bij een hogere rentestand.” Dit leidt tot een grotere achteruitgang bij afschaffing van de doorsneepremie en daarmee grotere benodigde compensatie. Een ander effect dat ontstaat, is dat het pensioen in het huidige stelsel veelal meer waard wordt door de hogere dekkingsgraden van dit moment. Door de hogere dekkingsgraden kan er in het huidige contract ook vrijwel direct geïndexeerd worden, en hoeven niet eerst nog de buffers opgebouwd te worden. “Het bijzondere effect dat nu ontstaat, is dat de hoge rente enerzijds leidt tot hogere dekkingsgraden, waardoor er meer buffers uit te delen lijken, maar dat er door diezelfde hoge rente ook meer geld nodig is om over te gaan naar het nieuwe stelsel.” “Wij adviseren pensioenfondsen om in hun doorrekeningen ook hogere en lagere rentes door te rekenen, want de rente heeft een enorme impact op de berekeningen èn uitkomsten voor deelnemers.” De stijging van de rente heeft een grote invloed op de hoogte van het pensioen, zowel in het huidige stelsel als onder de Wet Toekomst pensioenen. De afweging van de te maken keuzes kan hierdoor anders worden.