Huidige pensioenen beschikbare premieregeling verder onder druk

- Gemiddelde pensioenuitkering neemt bijna 5% af

- Grote ongelijkheid tussen pensioenfondsen en beschikbare premieregeling

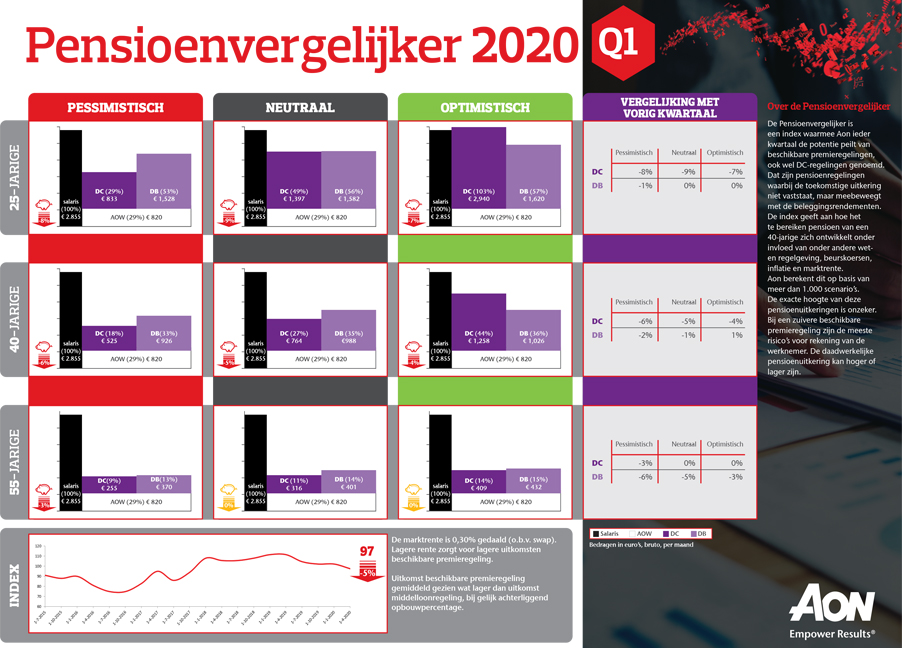

Rotterdam, 19 juni 2020 – In 2020 is de gemiddelde pensioenuitkering op basis van de beschikbare premieregeling (waarbij de uitkering niet vaststaat; ook wel DC-regeling genoemd) met ongeveer 5 procent afgenomen. Een 40-jarige werknemer met een modaal inkomen zag de toekomstige pensioenuitkering in deze regeling dalen van 802 euro naar 764 euro per maand. De oorzaken hiervan zijn de huidige lage rentestanden, waardoor het aankopen van pensioen duurder is geworden, en de ontwikkelingen op de beurzen. In deze cijfers is de impact van de coronacrisis nog niet meegenomen; ook die zal zijn weerslag hebben op de uitkering in een DC-regeling.

Zo’n één op de zeven werknemers heeft nu een DC-regeling. Dat aantal zal met de uitwerking van het pensioenakkoord toenemen omdat een beschikbare premieregeling de standaard wordt. Vanaf dat moment zullen schommelingen in de uitkering nog meer gangbaar worden. Wel zijn in de uitwerking van het pensioenakkoord dempingsmechanismes ontworpen om die schommelingen af te vlakken.

Dat blijkt uit de Pensioenvergelijker van Aon, wereldwijd adviseur op het gebied van risico-, pensioen- en gezondheidsoplossingen. De Pensioenvergelijker is een index waarmee Aon ieder kwartaal de potentie van beschikbare premieregelingen peilt.

Beeldmateriaal

Onderstaande afbeelding is in hoge resolutie te downloaden door erop te klikken

Infographic: Pensioenvergelijker Q1 2020

Marktrente en aandelenkoersen

De index stond eind juni 2019 op 104 punten, per eind december 2019 was dat 102 punten en per eind maart 2020 is de index verder gedaald naar 97 punten. Hier is de huidige coronacrisis nog niet in terug te zien; die zal de pensioenen nog verder onder druk zetten. De aandelenkoersen daalden in het eerste kwartaal met circa 20%. Tegelijkertijd bevindt de rente zich op een historisch dieptepunt. De prijs voor het aankopen van pensioen is sterk gestegen en met name hierdoor is de index fors gedaald.

Corona en uitstel van pensioenkortingen

De coronacrisis zet de pensioenen verder onder druk. Veel pensioenfondsen hebben op dit moment een dekkingsgraad onder de 100%. Ook de beschikbare premieregelingen lopen flinke klappen op. Met de uitwerking van het pensioenakkoord is afgesproken dat de pensioenen niet gekort hoeven te worden als de dekkingsgraad van pensioenfondsen zich boven de 90% bevindt. Als gevolg van de huidige coronacrisis is het bijna onvermijdelijk dat er per jaareinde van 2020 pensioenkortingen doorgevoerd moeten worden, terwijl allerlei groepen met steunpakketten geholpen worden. De ongelijkheid tussen pensioenfondsen en de huidige beschikbare premieregelingen wordt hierdoor groter. Een deelnemer die nu een pensioen inkoopt vanuit een beschikbare premieregeling, krijgt immers zowel de lage rente als de schokken op het gespaarde kapitaal direct voor zijn of haar kiezen en moet het economisch verlies dan in één keer nemen.

Beschikbare premie wordt de standaard door pensioenakkoord

Op 15 juni zijn de gesprekken tussen het kabinet en de sociale partners over de uitwerking van het pensioenakkoord afgerond. De uitwerking van het pensioenstelsel heeft een verrassende wending genomen. Het systeem van dekkingsgraden en rekenrentes wordt volledig losgelaten en er komt een vaste premie voor in de plaats. Daarmee wordt het pensioencontract standaard beschikbare premie, met meer of minder collectieve elementen. De hoogte van de vlakke premie zal maximaal 33% van de pensioengrondslag bedragen. De besteding kan op twee manieren worden vormgegeven: inleggen op basis van de huidige verbeterde premieregeling (die op een klein aantal punten is gewijzigd) of de premies inleggen op basis van de voorwaarden van het nieuwe ‘doorontwikkelde contract’.

In dit ‘doorontwikkelde contract’ wordt de premie belegd volgens het lifecycle-principe, zoals dat bij beschikbare premieregelingen al gangbaar is. Om de pensioenuitkeringen te stabiliseren zijn er aanvullende afspraken gemaakt:

- Naarmate mensen ouder zijn, wegen mee- en tegenvallers minder zwaar mee;

- Schokken mogen worden gespreid over de tijd;

- Er komt een solidariteitsreserve die gebruikt kan worden als buffer voor slechte tijden.

Het is de bedoeling dat alle regelingen op 1 januari 2026 omgezet zijn.

Overgangsproblematiek

De huidige beschikbare premieregelingen kennen een progressieve staffel waardoor de premiepercentages stijgen naarmate de deelnemer ouder wordt. In het nieuwe stelsel wordt een vlakke staffel het uitgangspunt. Dit betekent dat de oudere deelnemers gecompenseerd moeten worden, omdat zij in de nieuwe situatie minder gaan inleggen en daardoor niet op een vergelijkbare pensioenuitkomst kunnen komen. Deze compensatie blijkt in de praktijk moeilijk uitvoerbaar, daarom is nu overeengekomen dat beide systemen naast elkaar mogen blijven bestaan. Voor de bestaande deelnemers mag de huidige progressieve staffel gehandhaafd worden, terwijl nieuwe medewerkers in de nieuwe systematiek starten en pensioen opbouwen met de vlakke premiesystematiek.

Veel werkgevers zullen dus waarschijnlijk twee pensioenregelingen krijgen en dat zal leiden tot hogere kosten. Voor de nieuwe medewerkers zal doorgaans een vlakke premie worden betaald, die voor jongeren hoger is dan nu het geval is, terwijl de bestaande, oudere populatie in de progressieve staffel steeds duurder wordt. “Blijkbaar heeft aan de onderhandelingstafel de focus met name op pensioenfondsen gelegen”, zegt Frank Driessen, Chief Executive Officer van Aon Retirement & Investment. “Er is onvoldoende aandacht besteed aan de overgangsproblematiek voor werkgevers met een DC-regeling. Hierdoor is er onvoldoende stilgestaan bij de gevolgen voor die werkgevers. Wij zien namelijk betere alternatieven om dit op te lossen. Bijvoorbeeld een vorm van publieke financiële compensatie voor werkgevers en werknemers of een alternatief waarbij huidige DC-regelingen blijven doorlopen waarbij werkgevers en werknemers vrij zijn om collectief alsnog over te stappen op een nieuw contract.”

Communicatie

Communicatie lijkt de grootste uitdaging te worden van het nieuwe pensioenstelsel. Enerzijds is onduidelijk hoe de premie die betaald wordt zich uiteindelijk vertaalt naar een pensioenaanspraak. Anderzijds kunnen en zullen de pensioenen gaan fluctueren. “Daar moet heel helder over gecommuniceerd worden. Daarnaast gaan er twee systemen naast elkaar bestaan, omdat de huidige beschikbare premieregelingen met een progressieve staffel intact mogen blijven. Dat verhoogt de complexiteit van ons stelsel. Wij pleiten voor goede communicatie en begeleiding van de deelnemers bij de overgang naar het nieuwe systeem”, zegt Driessen. “In het nieuwe systeem worden de risico’s groter. Het is belangrijk dat deelnemers goed begrijpen welke risico’s zij lopen en wat de gevolgen zijn voor hun pensioenuitkering. Daarnaast komen er met het pensioenakkoord extra keuzemogelijkheden, zoals de optie om een deel van het pensioengeld ineens op te nemen. Het wordt dus nóg belangrijker om de keuzes en de impact daarvan toe te lichten aan de deelnemer.”

Over de Pensioenvergelijker

De Pensioenvergelijker is een index waarmee Aon ieder kwartaal de potentie peilt van beschikbare premieregelingen (DC-regelingen). Dat zijn pensioenregelingen waarbij de toekomstige uitkering niet vaststaat, maar meebeweegt met de beleggingsrendementen. De index geeft aan hoe het te bereiken pensioen van een 40-jarige zich ontwikkelt onder invloed van onder andere wet- en regelgeving, beurskoersen, inflatie en marktrente. Aon berekent dit op basis van meer dan 1.000 scenario’s. De exacte hoogte van deze pensioenuitkeringen is onzeker. Bij een zuivere beschikbare premieregeling zijn de meeste risico’s voor rekening van de werknemer. De daadwerkelijke pensioenuitkering kan hoger of lager zijn.

Over Aon

Aon is adviseur op het gebied van risico-, pensioen- en gezondheidsoplossingen. Wij helpen onze klanten om hun doelen makkelijker te bereiken. Dit doen we door ze verantwoord risico’s te laten nemen. Wij analyseren de risico’s, bieden daar onafhankelijke en duurzame (verzekerings-)oplossingen voor aan en staan onze klant bij als zich een risico voordoet. Dit doen wij in Nederland met 2.600 collega’s, in samenwerking met 50.000 collega’s in meer dan 120 landen. Ga voor meer informatie naar www.aon.nl.