Tegenvallend 2019 voor pensioenfondsen door gedaalde rente

- Pensioenfondsen starten 2020 met een kleine adempauze

- Lage rente blijft ook in 2020 heet hangijzer

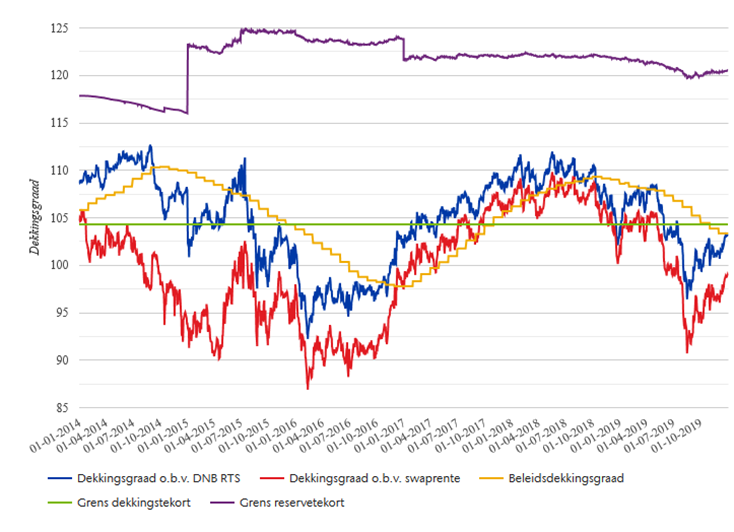

Rotterdam, 2 januari 2020 – De gemiddelde dekkingsgraad van de Nederlandse pensioenfondsen is in 2019 teruggelopen van 104% naar 103%. In augustus daalde de rente naar een dieptepunt, waardoor de dekkingsgraad van fondsen flinke klappen opliep. Ondanks het feit dat de rente daarna licht opkrabbelde, was dit niet voldoende om het te compenseren. De hierdoor ontstane kortingsdreiging legde een bom onder het voor de zomer gesloten pensioenakkoord. Minister Koolmees bracht redding met een jaar uitstel: geen korting in 2020 zolang de dekkingsgraad minimaal 90% is. Kortingen per 1 januari 2021 blijven echter een realistisch scenario, tenzij opnieuw gezwicht wordt voor de druk van de vakbonden, ouderen en andere partijen.

Dat blijkt uit de Pensioenthermometer van Aon, wereldwijd dienstverlener op het gebied van risk, retirement en health, die dagelijks de hoogte van de gemiddelde dekkingsgraad bijhoudt.

De beleidsdekkingsgraad, gebaseerd op de gemiddelde dekkingsgraad van de afgelopen twaalf maanden, daalde in 2019 van 108% naar 103%. Deze eindstand voor 2019 is hoger dan het tijdelijk aangepaste minimum van 100%. Diverse fondsen sluiten het jaar toch af met een dekkingstekort. Vooral een aantal grotere fondsen heeft een dekkingsgraad die nog onder de 100% ligt. Mogelijke kortingen per jaareinde 2019 zijn voor bijna alle fondsen door de versoepeling van minister Koolmees van de baan. Kortingen zijn voor eind 2020 echter nog steeds een realistisch scenario.

Beeldmateriaal

Onderstaande afbeelding is in hoge resolutie te downloaden door erop te klikken.

Laagste rente ooit overschaduwt het beste beursjaar sinds 2008

Beleggers waren in 2019, evenals in 2018, op zoek naar signalen van een recessie waardoor de langste rally op de aandelenbeurzen zou eindigen. Beleggers werden door de grillige politieke werkelijkheid echter steeds weer op het verkeerde been gezet. Desondanks zetten de aandelenbeurzen record na record neer, terwijl de rente tot ongekend lage niveaus daalde.

De voortslepende brexit zorgde in Europa voor veel onzekerheid. President Trump van de Verenigde Staten begon het jaar met het onder druk zetten van de voorzitter van de FED. Trump wilde geen rentestijging gezien de dalende economische groei en de lage inflatie, maar ook omdat de competitie op de handelsmarkten een lagere en zelfs een negatieve rente heeft.

Ondertussen werd het ‘America First’ beleid door Trump verscherpt door de spanning in de handelsoorlog met China flink op te voeren. Het risico op een wereldwijde recessie zorgde voor grote onzekerheid op aandelen- en rentemarkten.

Ondanks alles bleef de economische groei op het laagste groeiniveau sinds de crisis in 2008 nog net positief. Als spanningen op de financiële markten wegzakten, stegen de aandelenbeurzen. In het laatste kwartaal werd het vertrouwen nog eens ondersteund door de verkiezingsuitslagen in het Verenigd Koninkrijk, waardoor dit nu met een deal uit de Europese Unie kan treden. Het sentiment en de verwachtingen van beleggers verbeterden daarnaast ook door het nieuws dat Amerika en China een onderhandelingsresultaat behaalden in hun handelsoorlog.

Per saldo zijn de wereldwijde aandelenbeurzen van ontwikkelde landen in 2019 met ongeveer 30% gestegen, waarmee ze het minder goede resultaat van 2018 meer dan goed hebben gemaakt. Voor pensioenfondsen die de valuta’s hadden afgedekt, is dit rendement lager aangezien de euro daalde ten opzichte van alle belangrijke valuta: Amerikaanse dollar, Japanse Yen en het Britse Pond. Vooral de Amerikaanse aandelenmarkten, die met ongeveer 33% stegen, presteerden sterk ondanks de handelsperikelen met China. De Chinese aandelen leden er wel onder. Door het opleggen van steeds hogere tarieven op steeds meer exportproducten liep de Chinese economische groei een flinke deuk op en bleef ook de aandelenbeurs achter. Dit was ook bepalend voor het resultaat op emerging markets aandelen. Dat bleef met een stijging van ongeveer 20% achter bij de ontwikkeling van de ontwikkelde beurzen.

Naast aandelen behaalden alle andere beleggingen zoals vastgoed, high yield en emerging markets debt, hypotheken en staatsobligaties ook positieve rendementen.

Tot dusver lijkt er voor pensioenfondsen niets aan de hand, maar de rente heeft halverwege het jaar een historisch dieptepunt bereikt door een cocktail van onzekerheid rond de handelsoorlog, brexit en als gevolg hiervan het vermijden van een recessie. Dit heeft wereldwijd centrale banken ertoe aangezet de rente verder te verlagen. Deze onzekerheid leidde ertoe dat de gehele euro swaprentecurve half augustus zelfs even negatief werd.

Swaprente steeg verder, verplichtingen en vermogen gedaald in december

Na het dieptepunt van augustus, steeg de rentecurve in de navolgende maanden en krabbelde de swaprente in december verder op met gemiddeld ongeveer veertien basispunten. De Ultimate Forward Rate (UFR) is 2,1%. Door de rentestijging nam de waarde van de verplichtingen per saldo in december met ongeveer 2,7% af.

Deze maand profiteerden aandelenbeleggers nog steeds van het goede sentiment op de markten. De aandelen van ontwikkelde markten noteerden een winst van 1,2%. De opkomende markten behaalden zelfs 5,6%. De vastrentende waardenportefeuille noteerde een min van bijna 3% door de rentestijging. Deze had ook een negatief effect op het rentegevoelige vastgoed. Per saldo daalde de totale portefeuille in december met ongeveer 1%.

Nieuw pensioenstelsel – vreugde van korte duur

In juni is er goed nieuws. Het pensioenakkoord wordt gesloten. De vreugde was echter van korte duur. Al snel gooide het advies van de Commissie Dijsselbloem roet in het eten. Die verlaagde de rendementen waarmee pensioenfondsen mogen rekenen en daarmee kwamen de zogenoemde herstelplankortingen in beeld. Als klap op de vuurpijl daalde de rente in augustus tot een historisch dieptepunt. De kortingsdreiging werd daarmee groter dan ooit en de pensioenen van 8,5 miljoen Nederlanders stonden op de nominatie om per 1 januari 2020 gekort te worden.

Door de combinatie van de nieuwe parameters en de lage dekkingsgraden nam de druk op de politiek toe. Uiteindelijk kwam minister Koolmees in november met het verlossende woord. Kortingen zijn vooralsnog van de baan zolang een pensioenfonds een dekkingsgraad heeft van minimaal 90%. De fondsen krijgen een jaar extra tijd om de situatie op orde te krijgen.

Van uitstel naar afstel?

Het is echter zeer de vraag of het uitstel gaat helpen. De rente blijft waarschijnlijk laag en aandelenbeleggingen zijn onzeker. Als een pensioenfonds nu een dekkingsgraad van 90 procent heeft, wordt het een hele uitdaging om naar 100 procent te komen. De grote fondsen zitten met hun dekkingsgraden nog ruim onder de 100 procent. Het is de vraag of zij er over een jaar substantieel beter voor staan. “Het blijft opmerkelijk dat er op de valreep aanpassingen worden gedaan, terwijl het mechanisme van wanneer en hoeveel kortingen gegeven worden al jaren bekend is,” zegt Frank Driessen, Chief Executive Officer van Aon Retirement & Investment. “Het is ook de vraag hoe er dit jaar geacteerd wordt als de fondsen er nog steeds slecht voor staan. Zeker met het oog op de verkiezingen in 2021 kan het zomaar gebeuren dat ook eind 2020 de kortingen niet toegepast worden.”

Vooruitblik 2020

Het huidige jaar wordt niet makkelijk voor de pensioenfondsen. De verwachting is dat de rente voorlopig laag blijft. De aandelenrendementen kunnen best wat gematigder zijn. Kortingen per 1 januari 2021 blijven hierdoor een realistisch scenario, tenzij opnieuw gezwicht wordt voor de druk van de vakbonden, ouderen en andere partijen. Mogelijke nieuwe kortingen leggen druk op de premies. Premies zijn momenteel veelal niet kostendekkend, omdat zij vaak gebaseerd worden op het verwacht rendement. Daardoor gaat de pensioenopbouw van werknemers ten koste van het vermogen van het fonds als het rendement niet behaald wordt. Dat is moeilijk te verkopen als de rechten gekort moeten worden.

Minister Koolmees zal zijn handen vol hebben aan de uitwerking van het pensioenakkoord. Er zijn nog veel open einden die ingevuld moeten worden. Voor bepaalde leeftijdscategorieën wordt het nieuwe contract minder gunstig en zal de mate van zekerheid van de bestaande pensioenaanspraken in het huidige stelsel in voldoende mate geregeld moeten worden. “Het is de vraag hoe in het licht van het nieuwe contract en mogelijke kortingen hiervoor voldoende compenserende maatregelen genomen kunnen worden”, zegt Driessen. “Wij verwachten dat de discussie omtrent de rekenrente dan weer zal oplaaien. Het is namelijk de vraag of bij een zachter en risicovoller contract een andere rekenrente meer passend is en of die recht doet aan het risico in het pensioencontract.

Klimaat

Naast de pensioenperikelen heeft het kabinet zijn handen vol aan de stikstofcrisis en de PFAS-normen. Op het eerste oog misschien niet zo voor de hand liggend, maar ook pensioenfondsen zullen als grote beleggers te maken krijgen met risico’s op het gebied van klimaat. Want wat gebeurt er bijvoorbeeld met de beleggingen in olie, als de maatschappij overgaat naar groene oplossingen, zoals elektrische auto’s en andere vormen van energieopwekking. Daarnaast zullen pensioenfondsen vanuit de regelgevers de klimaatrisico’s in kaart moeten brengen. Het wordt simpelweg een verplichting. Voor bestuurders genoeg te doen dus in 2020.