Pensioenen beschikbare premieregeling onder druk

- Gedaalde rente doet gemiddelde pensioenuitkering bijna 5% verdampen

- Uitkering middelloonregeling ondanks penibele situatie 200 euro hoger

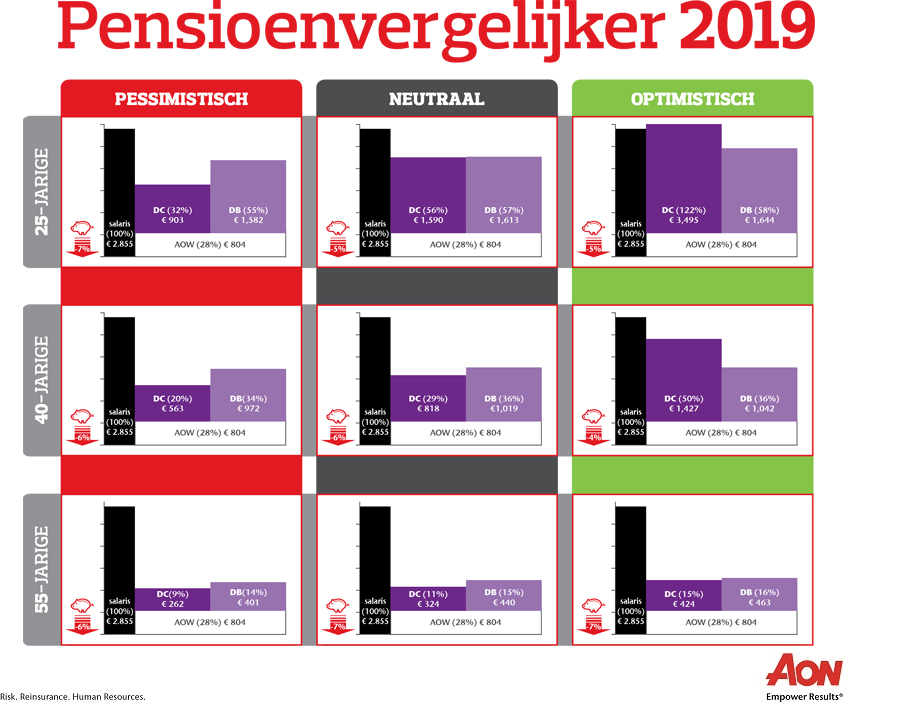

Rotterdam, 5 december 2019 – In twee jaar tijd is de gemiddelde pensioenuitkering van de beschikbare premieregeling (ook DC-regeling genoemd, waarbij de uitkering niet vaststaat) bijna 5 procent geslonken. Een 40-jarige werknemer met een modaal inkomen zag de pensioenuitkering in deze regeling dalen van 856 euro naar 818 euro per maand. De huidige lage rentestanden zijn de oorzaak. Het verschil met een pensioenuitkering via de middelloonregeling (DB-regeling) is groot: uitgaande van 3% rekenrente kan dezelfde 40-jarige werknemer met een modaal inkomen en een middelloonregeling op dit moment een pensioenuitkering van 1.019 euro per maand tegemoetzien. Zo’n 1 op de 7 werknemers heeft een DC-regeling en dit aantal zal als gevolg van het pensioenakkoord verder toenemen.

Dat blijkt uit de Pensioenvergelijker van Aon, wereldwijd adviseur op het gebied van risico-, pensioen- en gezondheidsoplossingen. De Pensioenvergelijker is een index waarmee Aon ieder kwartaal de potentie van beschikbare premieregelingen peilt.

Beeldmateriaal

Onderstaande afbeelding is in hoge resolutie te downloaden door erop te klikken.

Infographic: Pensioenvergelijker Q2 2019

Marktrente en aandelenkoersen

De index stond eind juni 2019 op 104 punten; eind september 2017 was dat nog 94 punten. Aandelen rendeerden de afgelopen jaren goed, met zo’n 10% rendement per jaar. Dit veroorzaakt dan ook de stijging. Hoewel de absolute rendementen dus zeer goed zijn, weegt de nog sterker gestegen prijs van het aankopen van pensioen door de daling van de marktrente zwaarder. Dit vlakt het positieve effect af. Ter illustratie hiervan is de index over het afgelopen kwartaal dan ook met 7 punten gedaald.

Vergelijking met middelloon pensioenfondsen

Ondanks de penibele situatie van de Nederlandse pensioenfondsen is de verwachte uitkering uit een beschikbare premieregeling gemiddeld gezien aanzienlijk lager dan die uit een middelloonregeling, mits in beide regelingen fiscaal maximaal wordt opgebouwd. In dat geval zijn de pensioenpremies voor een middelloonregeling in de praktijk hoger. De beleidsdekkingsgraad voor pensioenfondsen daalde in de afgelopen maanden naar 103%. Deze dekkingsgraad zal nog verder dalen door de lage dekkingsgraden in met name het laatste deel van 2019. In de vergelijking is overigens geen rekening gehouden met de mogelijkheid dat pensioenfondsen de pensioenaanspraken korten.

Marktrentestaffels

Dat de uitkering in een beschikbare premieregeling achterloopt bij de uitkering in een middelloonregeling, komt met name doordat de beschikbare premiestaffel in deze vergelijking gebaseerd is op een rekenrente van 3%. Qua rendementen wordt deze 3% in de beschikbare premieregeling nog wel gehaald, maar bij de aankoop van pensioen ligt de rente substantieel lager dan de 3% waarmee gerekend wordt. Dat is de belangrijkste reden dat de middelloonuitkomst niet gehaald wordt.

Het is ook mogelijk om meer premie in te leggen door een zogenoemde ‘marktrentestaffel’ te hanteren. Aon ziet het gebruik van deze staffel langzaam aan in populariteit winnen. Voor veel werkgevers is het budget echter bepalend en dat beperkt de groei van het aandeel werkgevers dat een marktrentestaffel heeft.

Groei beschikbare premieregelingen gaat onverminderd door

Binnen de vrije markt (zo’n 20% van de totale pensioenmarkt) is het aandeel beschikbare premieregelingen gegroeid van nog geen 7% in 1995 naar ruim 70% in 2018. Onder het pensioenakkoord is de beschikbare premieregeling (DC) straks de enige toegestane contractvorm. De kosten van een defined benefit pensioenregeling (DB), waarbij de pensioenuitkering vooraf al vastligt, zijn fors gestegen. Door deze kostenstijging in combinatie met de behoefte aan kostenbeheersing bieden werkgevers liever een beschikbare premieregeling aan.

Rente zeer bepalend

De daling van de pensioenuitkering in de gemiddelde beschikbare premieregeling in het laatste kwartaal laat zien hoe bepalend de marktrente is. Dit komt vooral doordat op de pensioendatum de marktrente grotendeels bepaalt welke uitkering aangekocht kan worden. Per 1 september 2016 is het zogenoemde ‘doorbeleggen’ geïntroduceerd, om deze afhankelijkheid te verminderen. Uit recent onderzoek naar aanleiding van de evaluatie van de wet verbeterde premieregeling blijkt dat slechts 5% van de mensen kiest voor een variabele uitkering (doorbeleggen). De meeste werknemers willen graag zekerheid over hun pensioen. Dit betekent dat, met de huidige lage rentestand, de pensioenen uit hoofde van een beschikbare premieregeling tegenvallen. Ook maken werknemers geen keuze, waardoor ze vaak automatisch in een standaard vaste uitkering terecht komen en dus last hebben van de rente op het moment van aankoop van het pensioen.

“In de huidige economische omstandigheden is het met een beschikbare premieregeling moeilijk om op een acceptabel pensioenresultaat uit te komen”, zegt Frank Driessen, Chief Executive Officer van Aon Retirement & Investment. “Hier is weinig aandacht voor in de media en politiek, maar inmiddels heeft toch circa 1 op de 7 werknemers een beschikbare premieregeling. Dat gaat door het pensioenakkoord verder toenemen. Ook begrijpen deelnemers onvoldoende welke keuzes ze kunnen maken en wat de impact is van die keuzes. Wij pleiten daarom voor goede voorlichting en begeleiding bij pensionering, maar zeker ook in de periode daarvoor.”

Over de Pensioenvergelijker

De Pensioenvergelijker is een index waarmee Aon ieder kwartaal de potentie peilt van beschikbare premieregelingen (DC-regelingen). Dat zijn pensioenregelingen waarbij de toekomstige uitkering niet vaststaat, maar meebeweegt met de beleggingsrendementen. De index geeft aan hoe het te bereiken pensioen van een 40-jarige zich ontwikkelt onder invloed van onder andere wet- en regelgeving, beurskoersen, inflatie en marktrente. Aon berekent dit op basis van meer dan 1.000 scenario’s. De exacte hoogte van deze pensioenuitkeringen is onzeker. Bij een zuivere beschikbare premieregeling zijn de meeste risico’s voor rekening van de werknemer. De daadwerkelijke pensioenuitkering kan hoger of lager zijn.

Over Aon

Aon is adviseur op het gebied van risico-, pensioen- en gezondheidsoplossingen. Wij helpen onze klanten om hun doelen makkelijker te bereiken. Dit doen we door ze verantwoord risico’s te laten nemen. Wij analyseren de risico’s, bieden daar onafhankelijke en duurzame (verzekerings-) oplossingen voor aan en staan onze klant bij als een risico zich voordoet. Dit doen wij in Nederland met 2.600 collega’s in samenwerking met 50.000 collega’s in meer dan 120 landen. Ga voor meer informatie naar www.aon.nl