In de Pensioenvergelijker worden zes uitgangspunten gehanteerd.

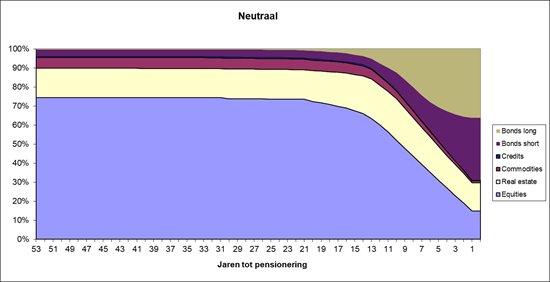

Gehanteerde Life Cycle

Voor de gehanteerde Life Cycle zijn wij uitgegaan van de volgende Life Cycle:

Inflatie

Als inflatie wordt de historische CBS-prijsinflatie genomen. Voor de toekomst wordt een gemiddelde inflatie van 1,9% verondersteld.

Rendementen

Er wordt gerekend met de Capital Market Assumptions van Aon. Deze worden per kwartaal vastgesteld.

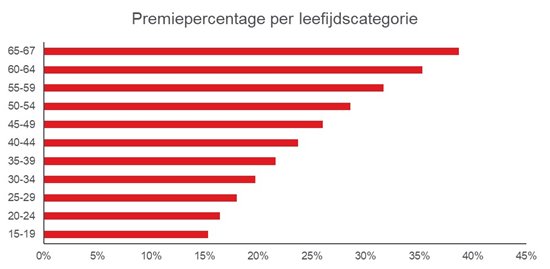

Hoogte van de premie

Voor de hoogte van de premie hebben wij in het voorbeeld gewerkt met:

- een leeftijdsafhankelijk premiepercentage vermenigvuldigd met het pensioengevend salaris min AOW-inbouw;

- de AOW-inbouw voor 2021, gelijk aan € 14.544;

- een 2%-marktrentestaffel. We hanteren 98,9% van het gemiddelde van de 2%-staffels die in de markt worden aangeboden. Deze staffels gaan uit van een middelloonregeling met pensioenleeftijd van 68 en een opbouwpercentage van 1,875% bij een rekenrente van 2%.

Voorbeeld: voor een 45-jarige met een salaris van € 45.000 is de premie voor 2021 gelijk aan 26,0% * (45.000 – 14.544) = € 7.919

Kosten

De beleggingskosten (gemeten als Total Expense Ratio, TER) zijn 0,35% per jaar.

De switchkosten (de aan- en verkoopkosten) zijn nihil.

Aanwendingstarieven

Het aanwendingstarief geeft weer hoeveel pensioen aangekocht kan worden met het kapitaal. Dit wordt beïnvloed door de rentestand, levensverwachting en kosten voor de verzekeraar.

In de Pensioenvergelijker wordt rekening gehouden met de op de pensioendatum geldende marktrente.

Door gebruik te maken van de meest recente overlevingstafels van het Actuarieel Genootschap, wordt rekening gehouden met de stijgende levensverwachting van de Nederlandse bevolking (prognosetafels).

Middelloonregeling

Voor de middelloonregeling wordt uitgegaan van een opbouwpercentage van 1,75% per jaar met dezelfde AOW-inbouw (14.544 in 2021) en een pensioenleeftijd van 68 jaar. Voor de indexatie wordt aangesloten bij de verwachte indexatie van het gemiddelde pensioenfonds o.b.v. een scenarioberekening o.b.v. de Aon-scenario’s.