Asset & Liability Management

Réalisant des études ALM pour des institutions de prévoyance, des fondations collectives ainsi que pour d'autres investisseurs institutionnels suisses depuis 1997, nous disposons d'une longue expérience dans ce domaine. Notre équipe pluridisciplinaire d'experts en assurances de pension et en investissements nous permet de garantir une présentation équilibrée des côtés actif et passif du bilan.

A l'aide de notre modèle propriétaire "iGALM", l'évolution de l'actif et du passif est simulée sur le long terme (10 ans en général). iGALM est un modèle configurable du marché des capitaux fondé sur des théories financières permettant de réaliser des simulations stochastiques de scénarios réalistes (méthode Monte Carlo).

Sur la base de l'évolution attendue de l'actif et du passif du bilan, nous pouvons déterminer la capacité de risque et projeter le degré de couverture, la structure de l'effectif et les flux de liquidités afin d'optimiser la stratégie de placements et d'adapter les plans de financement et de prestations.

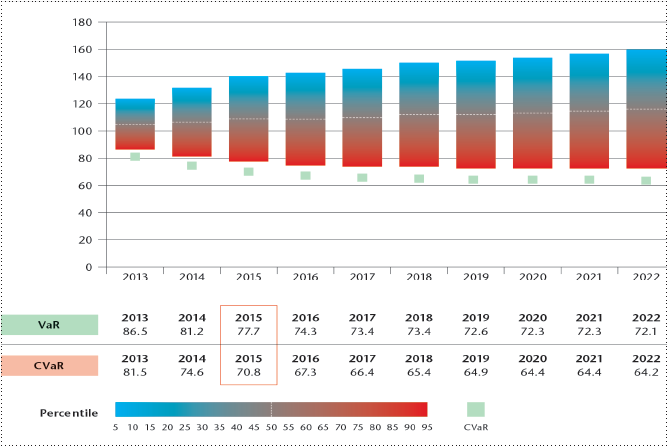

Le graphique suivant présente un exemple de projection de degré de couverture (basée sur 10'000 simulations stochastiques):

En 2015, le degré de couverture "Value at Risk" (VaR) 95% s'élève à 77.7%. Cela signifie qu'avec une probabilité de 95%, le degré de couverture ne passera pas en-dessous de 77.7% jusqu'en 2015. En 2015, le degré de couverture "Conditional Value at Risk" (CVaR) s'élève à 70.8%. Si, en 2015, le degré de couverture est inférieur à la VaR, il se situera à la valeur attendue de 70.8%.

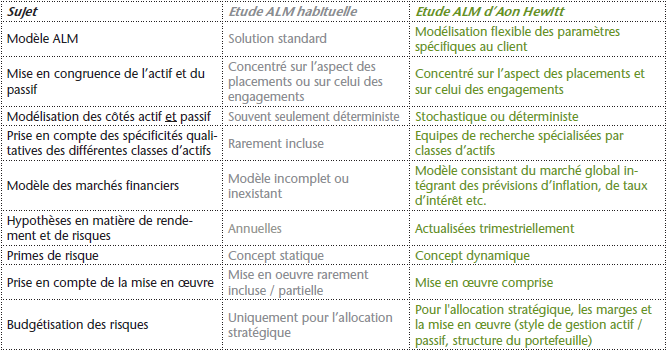

Nos études ALM sont établies en toute indépendance vis-à-vis des banques et des assurances et tiennent ainsi exclusivement compte des intérêts du client. Le tableau suivant présente des différences importantes entre nos études ALM et les études ALM usuels:

C'est avec plaisir que nous répondrons à vos éventuelles questions lors d'un entretien personnel.