Asset & Liability Management

Seit 1997 führen wir ALM-Studien für Pensionskassen, Sammelstiftungen und andere institutionelle Anleger durch und verfügen somit über eine langjährige Erfahrung. Dank unseres breit abgestützten Teams von PK-Experten und Anlagespezialisten können wir eine ausgewogene Darstellung der Aktiv- und Passivseite sicherstellen.

Mit unserem proprietären ALM-Modell „iGALM“ stellen wir die voraussichtliche Entwicklung der Aktiv- und der Passivseite über einen längeren Zeitraum, in der Regel 10 Jahren, dar. Es handelt sich um ein finanztheoretisch fundiertes, konfigurierbares Kapitalmarktmodell zur stochastischen Simulation realistischer Szenarien (Monte Carlo Methode).

Auf Grund dieser voraussichtlichen Entwicklung der Aktiv- und Passivseite können wir die Risikofähigkeit sowie die Projektion des Deckungsgrades, der Bestandesstruktur und der Cash-Flows ermitteln um die Anlagestrategie zu optimieren und die Finanzierung oder Leistungspläne anzupassen.

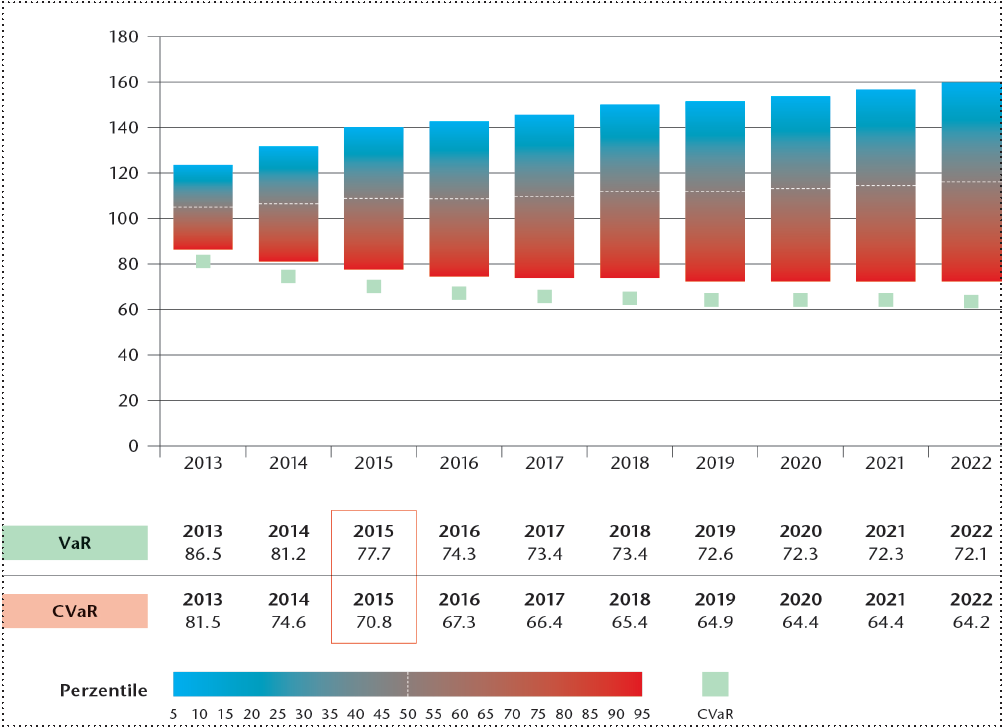

Die untenstehende Grafik zeigt ein Beispiel der Projektion des Deckungsgrades (basierend auf 10‘000 stochastischen Simulationen):

Der 95%-Value at Risk (VaR) Deckungsgrad im Jahr 2015 entspricht 77.7%. Mit einer Wahrscheinlichkeit von 95% wird ein Deckungsgrad von 77.7% demnach bis ins Jahr 2015 nicht unterschritten. Der Conditional Value at Risk (CVaR) Deckungsgrad im Jahr 2015 ist 70.8%. Wenn der Deckungsgrad im Jahr 2015 unterhalb des VaR liegt, dann liegt er im Erwartungswert bei 70.8%.

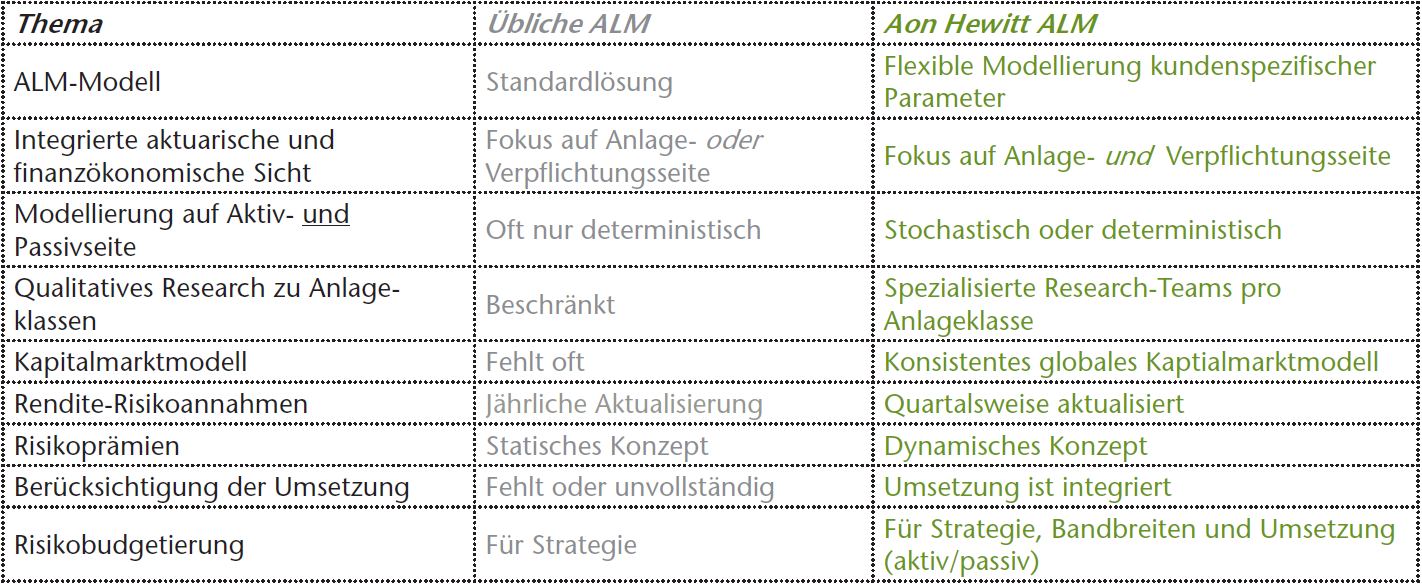

Unsere ALM-Studien sind banken- und versicherungsunabhängig und orientieren sich somit ausschliesslich am Kundeninteresse. Nachstehende Übersicht zeigt wichtige Unterschiede zwischen unseren ALM-Studien und den üblichen ALM-Studien auf:

Gerne stehen wir Ihnen für allfällige Fragen in einem persönlichen Gespräch zur Verfügung.