W&I Versicherung: Die Versicherung für M&A-Transaktionen

Die W&I-Versicherung (auch bekannt als Warranty & Indemnity Insurance) ist eine Versicherungslösung für M&A Transaktionen, mit der die Garantien und (Steuer-)Freistellungen in einem Unternehmenskaufvertrag versichert werden. Die W&I-Versicherung wird mittlerweile bei Transkationen von fast allen Größen eingesetzt, wobei das Hauptanwendungsgebiet bei Transaktionsvolumina über EUR 50.- Millionen liegt.

Durch die verstärkte Nutzung von W&I-Versicherungen im Rahmen von Unternehmenstransaktionen in den vergangenen Jahren und den zunehmend routinierten Umgang der Kaufvertragsparteien, deren Beratern, sowie der Broker und Versicherungen, ist ein reibungsloser Ablauf des Prozesses gewährleistet, ohne den Zeitplan einer Transaktion zu beeinflussen. Im Gegenteil, die W&I-Versicherung ermöglicht oftmals die erfolgreiche Durchführung von bereits ins Stocken geratenen Transaktionen.

W&I-Versicherung – Was ist das?

Wie sich aus dem Namen schließen lässt, dient die W&I-Versicherung dazu, die Garantien und Steuerfreistellung(en) in einem Unternehmenskaufvertrag zu versichern. Auch wenn die W&I-Versicherung grundsätzlich sowohl vom Verkäufer als auch vom Käufer abgeschlossen werden kann, wird sie doch in nahezu allen Fällen vom Käufer abgeschlossen. Dies ist dem Umstand geschuldet, dass der Nutzen der W&I-Versicherung bei einer Käuferpolice deutlich größer ist, als es bei einem Abschluss durch den Verkäufer wäre.

Während bei einem üblichen Kaufvertrag der Verkäufer die Garantien abgibt (z.B. zu Arbeitnehmern, wesentlichen Verträge, Steuern etc.) und für etwaigen Garantieverletzungen gegenüber dem Käufer haftet, ist die Situation im Rahmen eines Kaufvertrages unter Einbeziehung einer W&I-Versicherung anders gelagert. Kommt eine W&I-Versicherung zum Einsatz, gibt der Verkäufer zwar noch immer Garantien ab, beschränkt seine Haftung aber auf EUR 1.- gegenüber dem Käufer. Im Falle einer Garantieverletzung ist somit der Anspruch des Käufers gegen den Verkäufer nicht werthaltig.

Hier kommt die W&I-Versicherung ins Spiel. Die Parteien vereinbaren im Kaufvertrag, dass der Käufer sich für etwaige Ansprüche aus Garantieverletzungen an den Versicherer halten muss. Damit tritt die Versicherung bezüglich der Haftung für Garantieverletzungen in die Schuhe des Verkäufers. Während im Kaufvertrag die Haftung des Verkäufers auf EUR 1.- beschränkt wird, gilt diese Beschränkung selbstverständlich nicht für die W&I-Versicherung und der Käufer kann direkt mit dem Versicherer eine Haftungsobergrenze vereinbaren, in dem er die gewünschte Versicherungssumme bestimmt.

Vorteile für die beteiligten Parteien

Die Nutzung einer W&I-Versicherung hat Vorteile für beide Kaufvertragsparteien. Die wesentlichen Vorteile für den Käufer sind:

- Erweiterter Versicherungsschutz: Neben einem potenziell umfangreicheren Garantiekatalog bietet die W&I-Versicherung im Vergleich zum Kaufvertrag erhebliche Verbesserungen wie längere Laufzeiten oder die objektive Deckung von eventuell kenntnisqualifizierten Garantien im Kaufvertrage an.

- Vorteil im Bieterprozess: In einem kompetitiven Bieterprozess kann sich der Käufer einen Vorteil im Vergleich zu anderen Bietern verschaffen, indem er anbietet, die Haftung des Verkäufers zu limitieren bzw. auf EUR 1.- zu setzen und die Haftung für Garantieverletzungen stattdessen auf eine W&I-Versicherung auszulagern.

- Bonität der Versicherer als Vertragspartei: Der Käufer hat im Falle einer Garantieverletzung einen Versicherer mit hoher Bonität als Gegenpartei, während es sich beim Verkäufer im Rahmen der Transaktion gegebenenfalls um Individuen, eine finanziell angeschlagene Gesellschaft oder eine nach der Transaktion abzuwickelnden (Zweck)Gesellschaft handeln kann.

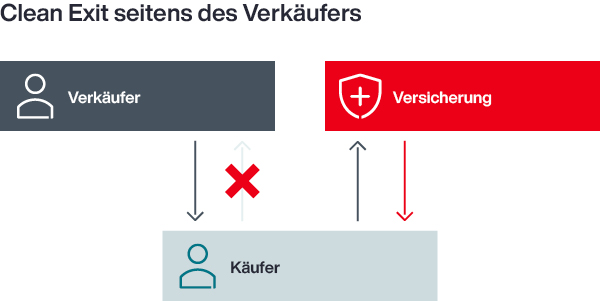

Der wesentliche Vorteil für den Verkäufer ist der sogenannte „Clean Exit“. Die Parteien müssen kein Treuhandkonto für potenzielle Garantieverletzungen anlegen, welches über die Laufzeit der Garantien hinweg aufrechterhalten werden muss. Der Verkäufer kann somit den gesamten Verkaufserlös für andere Geschäftstätigkeiten nutzen und gewinnbringend anlegen.

Aon führt Sie durch den Prozess

Bitte sprechen Sie uns bei einem geplanten Verkauf unter Einbindung einer W&I-Versicherungslösung oder einem geplanten Erwerb, bei dem Sie eine W&I-Versicherung einsetzen möchten, frühzeitig an. Wir führen Sie durch den gesamten Prozess.

Hierfür stehen ihnen zahlreiche Spezialist:innen in Deutschland zur Verfügung. Diese unterstützen Sie nicht nur im Rahmen der W&I-Versicherung, sondern auch bei anderen Themen, die im Zusammenhang mit Ihrer Transaktion aufkommen könnten - wie einer Versicherung von identifizierten Risiken, z.B. Steuerrisiken oder identifizierte rechtliche Risiken.

Außerdem bietet Aon weitere transaktionsgebundene Dienstleitungen an. Beispielhaft stehen hierfür die Versicherungs- und Cyber Due Diligence. Wir begleiten Sie auch über den Abschluss der Police hinaus: Sollte es z.B. zu einer Garantieverletzung kommen, unterstützen unsere Claims-Experten Sie bei der Durchsetzung Ihres Anspruchs gegen den Versicherer.

- Käufer nimmt bei Garantieverletzung direkt den Versicherer aus der Police in Anspruch.

- Versicherer begleicht Schaden an Käufer ohne Rückgriff auf Verkäufer (Ausnahme Betrug des Verkäufers).

- Verkäufer hat einen „Clean Exit“.

|

Treten Sie gerne jederzeit mit uns in Kontakt bei allen Fragen rund um das Thema W&I-Versicherung.