33%

van de verzekeringsmaatschappijen vindt de sector enigszins of zeer aantrekkelijk voor afgestudeerden, maar 28 procent vindt de sector enigszins of zeer onaantrekkelijk.

Bron: Aon Radford McLagan Compensation Database

De herverzekeringssector bevindt zich in een overgangsfase die wordt aangedreven door een convergentie van systeemrisico's die de marktdynamiek veranderen. De wisselwerking tussen economische druk, geopolitieke verschuivingen en milieu-uitdagingen creëert een complexe achtergrond voor bedrijven die hun risicomanagementstrategieën willen bepalen.

Risicofinanciering ontwikkelt zich ook in een ongekend tempo, met een groeiend aanbod van instrumenten om de economische doelstellingen van bedrijven te ondersteunen. Aangezien de rentetarieven naar verwachting zullen dalen, zullen de traditionele beleggingsinkomsten van verzekeraars onder druk komen te staan, waardoor meer nadruk zal komen te liggen op het behalen van verzekeringstechnische winst. Door deze verschuiving zullen verzekeraars zich meer moeten richten op een adequate prijsstelling, die zorgvuldig in evenwicht moet worden gebracht met de concurrentiedruk in een goed gekapitaliseerde omgeving.

De herverkiezing van Donald Trump als president van de Verenigde Staten zal waarschijnlijk de richting van geopolitieke reizen beïnvloeden, met naar verwachting vertakkingen in meerdere regio's. Trumps benadering van het buitenlands beleid, met name wat betreft de oorlog in Oekraïne en de relatie met de NAVO, kan leiden tot aanzienlijke verschuivingen.

Gezien de huidige inkoopvriendelijke marktomstandigheden moeten organisaties dit moment gebruiken voor strategische investeringen en innovatieve oplossingen voor risicobeheer. Het is echter cruciaal voor klanten om op de hoogte te blijven van de belangrijkste trends die niet alleen hun onmiddellijke risicoprofiel zullen beïnvloeden, maar ook hun langetermijnstrategieën.

De vijf trends op het gebied van risicokapitaal die volgens ons dit jaar de markt zullen bepalen, sluiten aan bij de vier megatrends voor klanten van Aon - handel, technologie, weer en personeelsbestand - en weerspiegelen de systemische risico's waarmee bedrijven vandaag de dag te maken hebben:

Klimaatgerelateerde verliezen nemen niet alleen toe, ze worden ook steeds moeilijker te voorspellen. Wereldwijde natuurrampen resulteerden in 2024 in bovengemiddelde economische verliezen van in totaal 368 miljard dollar. De wereldwijde verliezen overschreden de $300 miljard voor de negende keer op rij en waren 14 procent hoger dan het langetermijngemiddelde, volgens onderzoek van Aon.

Temperatuuranomalieën die wereldwijd werden geregistreerd zorgden er ook voor dat 2024 werd gerapporteerd als het warmste jaar ooit en waren emblematisch voor een verscheidenheid aan andere klimaatstatistieken die werden herschreven te midden van een veranderend klimaat.

“In de afgelopen jaren zijn we getuige geweest van een systematische verandering in verliezen die steeds meer weersgerelateerd en onvoorspelbaar zijn”, zegt Joe Peiser, CEO van Aon's Commercial Risk Solutions. “Hoewel we kunnen discussiëren over de frequentie van deze gebeurtenissen, is er geen discussie over de escalerende ernst van de verliezen.”

Extreem weer, gekoppeld aan natuurlijke economische groei, betekent dat er aanzienlijk meer waarde op het spel staat. Gebeurtenissen zoals de rampzalige bosbranden in Los Angeles dit jaar, de orkanen Helene en Milton in de VS, wijdverspreide overstromingen in de Rio Grande do Sul in Brazilië, Zuid-Duitsland en de regio Valencia in Spanje in 2024 illustreren deze realiteit. Daarom is er dringend behoefte aan het dichten van de beschermingskloof door verzekeringen beter beschikbaar en betaalbaar te maken.

is de huidige mondiale beschermingskloof.

Source: Aon’s 2025 Climate and Catastrophe Insight

van de economische verliezen in APAC waren verzekerd in 2024, waarmee dit wereldwijd de grootste kloof is.

van de wereldwijde verzekerde verliezen werd geregistreerd in de Verenigde Staten.

Er liggen drie belangrijke uitdagingen in het verschiet naarmate de gevolgen van klimaatverandering leiden tot meer onvoorspelbare weerpatronen en toenemende verliezen, waardoor organisaties gedwongen worden zich aan te passen aan een nieuwe klimaatrealiteit:

Weersextremen, zoals zware stormen en overstromingen, komen steeds vaker voor in regio's die voorheen onaangetast waren, waardoor bestaande risicomodellen op de proef worden gesteld. De gevolgen van dit soort gebeurtenissen worden nog verergerd door de toenemende bevolkingsdichtheid en stedelijke ontwikkeling, waardoor meer mensen en infrastructuur gevaar lopen.

De volatiliteit wordt echter niet alleen veroorzaakt door weersomstandigheden. Klimaatverandering heeft ook invloed op het dagelijks weer, waaronder extreme hitte. “Na drie van de warmste jaren ooit hebben we de gevolgen gezien voor de manier waarop mensen leven en het soort infrastructuur dat nodig is om een algehele verandering in weerpatronen op te vangen,” zegt Liz Henderson, wereldwijd hoofd van Aon's Climate Risk Advisory.

Deze veranderingen zullen nieuwe volatiliteit blijven creëren voor verzekeraars en hun klanten. Niet-traditionele risico's, zoals hittestress, kunnen van invloed zijn op de bedrijfsvoering, de productiviteit en het welzijn van werknemers, en op hun beurt weer op verschillende verzekeringsonderdelen. Met name in de landbouw en de bouw zijn de gevolgen van hitte voor de arbeidsproductiviteit aanzienlijk, wat alleen al in de VS leidt tot een geschat jaarlijks verlies van 100 miljard dollar. Tijdens extreme hittegolven duurt het gemiddeld 36 procent langer om bouwprojecten uit te voeren waarbij fysieke arbeid komt kijken.

In tegenstelling tot acute gevaren is de volledige impact van chronische gevaren vaak cumulatief en moeilijk te meten in risicomodellen, waardoor er een potentieel beschermingsgat ontstaat.

Veranderende weersomstandigheden creëren onderling verbonden risico's voor verschillende bedrijfsonderdelen, vaak met gevolgen voor zowel materiële als schadeverzekeringen. De traditionele verzekeringsmarkten kunnen fysieke schade aanpakken, maar de economische gevolgen voor organisaties, zoals het welzijn en de productiviteit van werknemers, zijn vaak groter en zullen beïnvloed blijven worden door de onvoorspelbaarheid van het weer.

De toenemende hevigheid en frequentie van bosbranden laten zien dat dit risico toeneemt. De directe schade aan mensen en eigendommen als gevolg van bosbranden is goed gedocumenteerd, maar organisaties zien ook secundaire gevolgen voor hun personeel en activiteiten. De indirecte effecten van bosbranden, zoals rook die zich naar andere regio's kan verspreiden, vormen een risico op verstoring van de bedrijfsvoering. Rookpluimen van de Canadese bosbranden van 2023 bijvoorbeeld, verspreidden zich naar de VS, waardoor de productie van zonneboerderijen daalde en honderden vluchten vertraging opliepen.

Veel sectoren, waaronder de landbouw, hebben te maken met toenemende risico's als gevolg van veranderende weerpatronen. Klimaatverandering vormt in veel regio's een uitdaging voor de productie van gewassen. In het ernstigste klimaatveranderingsscenario en zonder de effectieve implementatie van aanpassingsmaatregelen, zoals irrigatie en nutriëntenbeheer, variëren de gesimuleerde oogstverliezen van 7 tot 23 procent.

Wereldwijde voedselvoorzieningsketens staan ook onder druk door geopolitieke risico's. Naarmate de prijzen van gewassen zijn gestegen, is ook het vrachtrisico toegenomen. Landbouwzendingen zijn nu meer waard en vertragingen in de toeleveringsketen - deels veroorzaakt door weersomstandigheden - kunnen het probleem verergeren, omdat landbouwzendingen gevoelig zijn voor bederf. Het is dus essentieel voor verladers om ervoor te zorgen dat hun polissen de hogere waarde van hun voorraad dekken.

In de overgang naar een koolstofarmere samenleving kunnen hernieuwbare-energieprojecten problemen ondervinden bij het vinden van verzekeringscapaciteit, vooral als het gaat om nieuwe technologie waarvoor geen schadegegevens beschikbaar zijn om het bijbehorende risico voor verzekeraars aan te tonen. Er is een kans voor de verzekeringssector om de energietransitie te ondersteunen, maar er is ook behoefte aan innovatieve verzekeringsproducten die de overgang naar een koolstofarme economie ondersteunen door voldoende capaciteit te bieden en de schaalvergroting van evoluerende technologie te ondersteunen.

De waterstofeconomie is een actueel voorbeeld van deze uitdaging. Waterstofprojecten van de grond krijgen is moeilijker gebleken dan eerder gedacht door de hoge kosten van projecten, wisselende getijden van waterstofinvesteringen en een onzekere vraag naar de energiebron. De verzekeringssector kan als katalysator fungeren om projecten te versnellen en een brede toepassing van op waterstof gebaseerde energie mogelijk te maken. In tegenstelling tot traditionele olie- en gasbedrijven, die over het algemeen bestand zijn tegen schommelingen in de verzekeringsprijzen, hebben nieuwkomers in de waterstofindustrie concurrerende verzekeringsoplossingen nodig om zoveel mogelijk voordeel uit hun balans te halen. Samenwerking met verzekeraars kan helpen om de risico's te verminderen en waterstofprojecten te vergemakkelijken die te maken hebben met sectorale uitdagingen en bredere macro-economische hindernissen.

Kernenergie zal waarschijnlijk een prominentere rol spelen in de energietransitie als landen hun klimaatdoelstellingen halen. Hoewel de bestaande poolinfrastructuur voor verzekeringen die in de jaren 1950 is opgezet, toereikend is gebleken voor het huidige aantal kerncentrales, zal de significante groei in kleine modulaire reactoren aanpassingen en innovatie binnen de verzekeringssector noodzakelijk maken. Aangezien kernenergie specifieke risico's met zich meebrengt, vooral vanuit het oogpunt van aansprakelijkheid, zal de verzekeringsmarkt moeten evolueren om deze opkomende uitdagingen aan te pakken en tegelijkertijd de bredere verschuiving naar schonere energiebronnen te ondersteunen.

Extreem weer is ook een aandachtspunt voor de sector hernieuwbare energie. De impact van hagel op zonneprojecten is een voorbeeld van een terugkerend aanzienlijk verlies. In 2019 leed de zonne-energiesector zijn grootste weergerelateerde verlies tot nu toe toen een catastrofale hagelstorm een zonneproject in Texas trof, met verliezen van in totaal ongeveer 70-80 miljoen dollar.3 Het beperken van dit risico zal een uitdaging zijn voor de zonne-energiesector, evenals voor andere hernieuwbare energieprojecten die op vergelijkbare wijze zijn blootgesteld aan intensievere weerpatronen.

Naarmate klimaatgerelateerde verliezen onvoorspelbaarder worden, zullen leiders hun strategieën voor risicobeheer en risico-overdracht moeten verbeteren, zonder daarbij de langetermijnbenaderingen uit het oog te verliezen die hun organisaties veerkrachtiger zullen maken.

Hier zijn drie manieren waarop bedrijven met de verzekeringssector kunnen samenwerken om de volatiliteit van het klimaat het hoofd te bieden:

De toekomst van klimaatverandering vraagt om risicomanagementbenaderingen die rekening houden met een breed scala aan risico's en mogelijke gevolgen. Hoewel volatiliteit en complexiteit de komende jaren een kenmerk zullen zijn van klimaatrisico's, zal door gegevens gestuurde besluitvorming centraal staan bij het opbouwen van een veerkrachtig bedrijf en personeelsbestand naarmate de klimaatverliezen en -effecten toenemen.

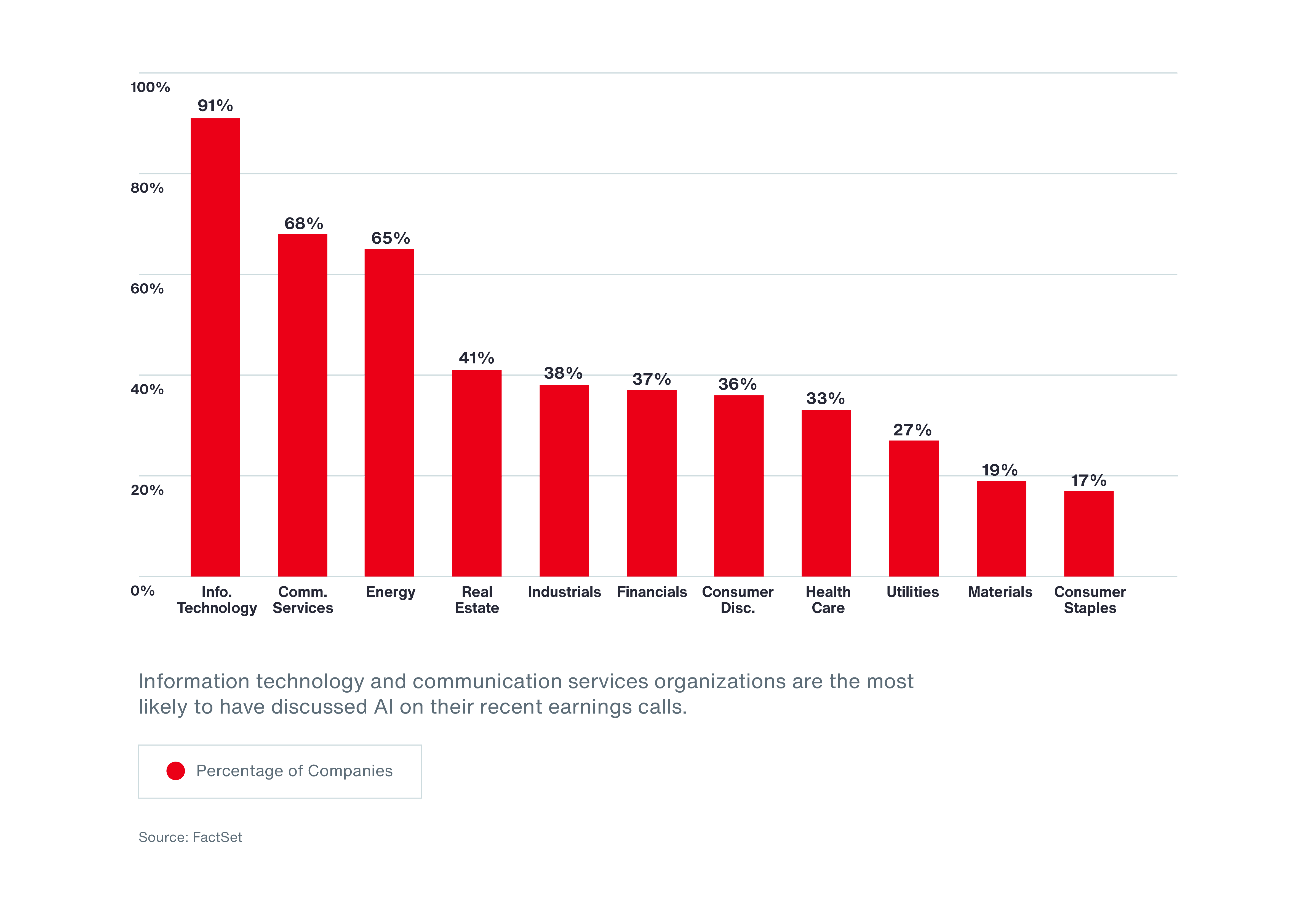

Nu kunstmatige intelligentie (AI) zich steeds sneller ontwikkelt, integreren bedrijven in allerlei sectoren steeds meer AI-gestuurde oplossingen in hun activiteiten. Hoewel deze ontwikkelingen aanzienlijke voordelen beloven, introduceren ze ook een reeks nieuwe risico's, met name op het gebied van cyberbeveiliging.

De opkomst van AI heeft niet alleen geleid tot innovatieve toepassingen, maar heeft ook kansen gecreëerd voor kwaadwillenden om kwetsbaarheden uit te buiten.

van de oprichters en C-suite executives gelooft dat AI banen in hun vakgebied aanzienlijk zal vervangen.

Source: Aon’s 2025 Employee Sentiment Study

van de starters denkt dat AI banen in hun vakgebied aanzienlijk zal vervangen.

van de oprichters en C-suite executives gelooft dat AI nieuwe vaardigheden vereist.

van de starters denkt dat AI nieuwe vaardigheden vereist.

Het begrijpen en beperken van deze risico's en kansen is cruciaal voor organisaties die het potentieel van AI willen benutten en er tegelijkertijd voor willen zorgen dat er robuuste beveiligings- en governance-raamwerken aanwezig zijn.

“Risico's in verband met AI en cyberdreigingen ontwikkelen zich in hoog tempo”, zegt Cynthia Beveridge, global chief broking officer in Aon's Commercial Risk practice. "We moeten gerichte dekkingen ontwikkelen die niet alleen traditionele cyberaanvallen dekken, maar ook de technologische risico's die voortkomen uit de vooruitgang van AI. Het is essentieel dat makelaars zich bijscholen en anders gaan denken over hoe we onze klanten adviseren, zodat ze de juiste bescherming hebben voor een groot aantal potentiële kwetsbaarheden."

De digitale transformatie onder invloed van AI heeft geleid tot een snel veranderend risicolandschap. Traditionele risicoprofielen, die sterk gericht waren op tastbare activa zoals eigendom en apparatuur, volstaan niet langer. De toenemende waarde van immateriële activa, waaronder AI-algoritmen en -gegevens, vereist een verschuiving in de manier waarop risico's worden beoordeeld en beheerd.

Toch zijn veel organisaties nog steeds onvoldoende voorbereid, met een aanzienlijke kloof in hun huidige verzekeringsdekking. Slechts 17 procent van de wereldwijde bedrijfsinformatie is momenteel gedekt door een cyberverzekering. Hoewel de integratie van AI in de bedrijfsvoering ongekende mogelijkheden met zich meebrengt, heeft het ook de cyberrisico's versneld. “AI-systemen kunnen, als ze niet goed beveiligd zijn, doelwit worden van cyberaanvallen, wat kan leiden tot datalekken, systeemuitval en andere beveiligingsincidenten”, zegt Adam Peckman, wereldwijd praktijkleider van Aon's Cyber Risk Consulting en hoofd van Risk Consulting & Cyber Solutions in Azië-Pacific. “Het misbruik van AI door kwaadwillenden om de geavanceerdheid van cyberaanvallen te vergroten, maakt deze uitdaging nog groter.”

Omdat bedrijven steeds meer vertrouwen op technologie, creëren de afhankelijkheden van deze systemen kwetsbaarheden. “Onopzettelijke systeemuitval, datapoisoning en extractieaanvallen zijn enkele van de risico's die samenhangen met technologieafhankelijkheden”, zegt David Molony, hoofd Cyber Solutions in Europa, het Midden-Oosten en Afrika. “Organisaties hebben vaak moeite om het snelle tempo van AI-ontwikkelingen bij te houden, waardoor ze onvoldoende beschermd zijn tegen potentiële bedreigingen.”

AI brengt zowel onmiddellijke als langetermijnrisico's met zich mee. Operationele risico's op de korte termijn zijn onder andere het misbruik van AI door slechte actoren, zoals via deepfakes of data-poisoningaanvallen. Risico's op de lange termijn, die zich mogelijk pas over jaren manifesteren, vormen echter een aanzienlijke bedreiging. Dit zijn onder andere privacyrisico's en mogelijke rechtszaken op basis van verouderde wetten die worden toegepast op nieuwe AI-gestuurde activiteiten. Organisaties moeten proactief zijn in het begrijpen en beperken van deze langetermijnrisico's.

Een van de grootste uitdagingen waar bedrijven vandaag de dag mee te maken hebben, is het gebrek aan bewustzijn en begrip van AI-ontwikkelingen en de bijbehorende risico's. Veel traditionele risicomanagers zijn niet voldoende op de hoogte van de risico's van AI. Veel traditionele risicomanagers zijn onvoldoende op de hoogte van de complexiteit van AI en de potentiële bedreigingen ervan. Dit gebrek aan kennis kan leiden tot inadequate risicomanagementstrategieën en onvoldoende verzekeringsdekking, waardoor organisaties kwetsbaar blijven voor opkomende cyberdreigingen.

In het licht van de evoluerende cyberbedreigingen kunnen organisaties de complexiteit van AI en cyberrisico's effectief beheren door proactieve maatregelen, reactieve strategieën en een uitgebreide cyberverzekeringsdekking. Moderne verzekeringsoplossingen zijn ontworpen om zowel de materiële als de immateriële aspecten van risico's aan te pakken en bescherming te bieden tegen een breed scala aan bedreigingen binnen een zich ontwikkelend risicoprofiel. Door dekking te bieden voor verschillende cyberincidenten kunnen verzekeringspolissen organisaties helpen bij het herstellen van financiële verliezen, juridische aansprakelijkheden en reputatieschade.

“Daarnaast kan een verzekering bedrijven stimuleren om betere beveiligingspraktijken te hanteren en te investeren in robuuste strategieën voor risicobeheer,” zegt Brent Rieth, hoofd van Aon's Cyber Solutions in Noord-Amerika. “Cyberverzekeringspolissen vereisen bijvoorbeeld vaak dat organisaties specifieke beveiligingsmaatregelen implementeren, waardoor hun algehele weerbaarheid wordt vergroot.”

Om AI- en cyberrisico's effectief te beheren, moeten organisaties rekening houden met de volgende aanbevelingen:

Het veranderende juridische klimaat heeft vooral gevolgen gehad voor de algemene aansprakelijkheidsverzekeringen voor bedrijven, de commerciële autoverzekeringen en de productaansprakelijkheidsverzekeringen, wat heeft geleid tot verhoogde onzekerheid voor herverzekeraars en primaire markten. Dit zet zowel de verlengingslimieten als de tarieven onder druk, omdat herverzekeraars proberen potentiële toekomstige aansprakelijkheden te beheersen.

"Jury's zijn sterk geneigd om bedrijven te straffen die volgens hen winst belangrijker vinden dan mensen", zegt Steve Hackenburg, hoofd van Property and Casualty in Noord-Amerika. "Daaraan ligt een barrière voor de eiser, die zeer geraffineerd is geworden in het overtuigen van die juryleden om steeds hogere schadevergoedingen toe te kennen."

Een aantal factoren stimuleert de toename van nucleaire vonnissen, waaronder deze vijf:

Een toenemend wantrouwen van de bevolking jegens bedrijven, met name wanneer ze worden gezien als bedrijven die winst belangrijker vinden dan mensen, heeft geleid tot verhoogde emoties die juryuitspraken beïnvloeden. Advocaten van eisers gebruiken bovendien tactieken zoals de "reptielentheorie", die angst en woede creëren om jury's te beïnvloeden.

Het aantal collectieve rechtszaken wegens productaansprakelijkheid blijft toenemen, met name in de farmaceutische, chemische en voedingsmiddelenindustrie. In 2023 oordeelden rechtbanken in 451 zaken over verzoeken tot het verlenen of behouden van een collectieve certificering, waarvan 324 in het voordeel van de eisers – een succespercentage van 72 procent.8 Dergelijke succespercentages stimuleren de barrières van eisers om agressiever te zijn bij het indienen van rechtszaken.

AI-tools spelen een steeds grotere rol in rechtszaken, vooral nu de advocatuur deze blijft gebruiken om efficiënt kansen voor rechtszaken te identificeren. AI heeft de potentie om in de toekomst wereldwijd een aanzienlijke toename van collectieve rechtszaken te bewerkstelligen. Uit een recent onderzoek van Thomson Reuters blijkt dat 70 procent van de juristen verwacht dat AI de komende vijf jaar een grote impact zal hebben op de advocatuur.

"Als sector kunnen we niet zomaar toekijken en dit ongestraft laten gebeuren", zegt Cynthia Beveridge, wereldwijd Chief Broking Officer bij Aon's Commercial Risk Practice. "We moeten pleiten voor verandering, deze praktijken aankaarten en de systemische problemen die leiden tot buitensporige claims aanpakken. Dit is cruciaal voor de duurzaamheid van onze sector en de financiële gezondheid van onze klanten."

Procesvoeringsproblemen zijn traditioneel een probleem in de VS, waar het aantal nucleaire vonnissen in 2023 met meer dan 27 procent is gestegen.11 Sociale inflatie blijft de grootste aanjager van de groei van aansprakelijkheidsclaims in de VS. Europese landen, die doorgaans ongunstige rechtszaken hebben vermeden, hebben echter een verontrustende toename van collectieve claims gezien.

Volgens het CMS European Class Action Report 2024 is er in heel Europa sprake van een aanhoudende groei van collectieve claims. Er werden in 2023 133 claims ingediend, waarvan het Verenigd Koninkrijk, Nederland, Duitsland en Portugal samen 78 procent van die claims voor hun rekening namen. In het Verenigd Koninkrijk steeg het totale aantal claims in 2023 met 18 procent.

Recente wetswijzigingen, met name de EU-richtlijn inzake representatieve vorderingen, die class actions in de hele EU mogelijk maakt, en een stijging van de procesfinanciering geven aanleiding tot bezorgdheid over een mogelijke toename van het aantal class actions.

Deze ontwikkelingen zorgen gezamenlijk voor onrust bij Britse verzekeraars. De terughoudendheid om bepaalde branches te verzekeren neemt toe en bedrijven zoeken steeds vaker naar meer capaciteit op de markten van London Lloyd's. Net als in de VS worden er polisuitsluitingen toegevoegd voor opkomende risico's, waaronder PFAS-chemicaliën.

In het Verenigd Koninkrijk kondigden de Judicial College Guidelines 17e editie (de facto referentie voor algemene schadewaarderingen) in april 2024 een stijging van 22 procent aan in de kosten van algemene schadeclaims ten opzichte van eerdere edities.14 Veel factoren beïnvloeden de stijgende kosten van schadeafhandeling, zoals aanzienlijke stijgingen van de zorgkosten, inclusief collectieve acties. Dit vergroot op zijn beurt de zorgen van verzekeraars.

"We verwachten dat dit cijfer de komende jaren zal blijven stijgen in lijn met de Retail Price Index", aldus Anthony Little, directeur claimsmanagement in het Verenigd Koninkrijk. "Dus waarschijnlijk ergens tussen de 2,5 en 3,5 procent op jaarbasis totdat de volgende herziening wordt gepubliceerd."

Tot voor kort waren massale opt-out-acties geen belangrijk kenmerk van het Engelse rechtssysteem, dat verschilt van het Amerikaanse. In 2015 werd echter een opt-out-regime voor het Britse Competition Appeal Tribunal ingevoerd voor inbreuken op het mededingingsrecht. Er is een voortdurend debat gaande over de vraag of het Engelse rechtssysteem opt-out-procedures breder zou moeten inzetten.

Procesfinanciering, hoewel minder ontwikkeld dan in de VS, blijft ook een punt van zorg voor verzekeraars in het Verenigd Koninkrijk, vooral als er grotere class actions ontstaan rond kwesties zoals hersenletsel bij sport.

Europese bedrijven met een aanzienlijke aanwezigheid in de VS lopen ook een verhoogd risico door deze trend. De Europese schadeverzekeringsmarkt blijft concurrerend voor goed presterende risico's zonder blootstelling aan de VS. Verzekeraars zijn echter voorzichtig wanneer Europese multinationals aanzienlijke Amerikaanse risico's hebben, waaronder Amerikaanse activiteiten of de export van goederen naar de VS.

Deze bedrijven worden geconfronteerd met hogere premies, minder capaciteit en beperkte dekking als gevolg van de verslechtering van de reserves van het voorgaande jaar en aanhoudende zorgen over nucleaire vonnissen en ongunstige trends in rechtszaken.

Nu het aantal vonnissen blijft stijgen, zorgt de impact van sociale inflatie voor een voorzichtige schadeverzekeringsomgeving. Totdat er een robuuste juridische hervorming in de VS komt, zullen verzekeraars waakzaam blijven in gevallen waarin sprake is van onrechtmatige daad en opkomende risico's, waaronder PFAS en ftalaten.

Ondertussen, nu rechtszaken steeds populairder worden, proberen verzekeraars de risico's aan te pakken door middel van verduidelijkingen van de dekking, uitsluitingen en hogere retenties.

"Het eigen risico is hoger en bedrijven nemen meer risico, en dus meer volatiliteit", aldus Hackenburg. "Verzekeraars zetten minder capaciteit in en vragen daar meer voor. Het is een lastige omgeving."

Om het risico en de potentiële impact van nucleaire vonnissen te beperken, worden bedrijven dringend verzocht de volgende risicomanagementstrategieën te hanteren:

Totdat er een doeltreffende en zinvolle hervorming van het aansprakelijkheidsrecht is doorgevoerd, zijn uw makelaar en verzekeraar in deze omgeving het beste in staat om strategieën voor risicobeheersing en risico-overdracht te ontwikkelen die tot betere risicobeslissingen leiden en veerkracht vergroten.

De concurrentie om talent neemt in alle sectoren toe, en de verzekeringssector vormt daarop geen uitzondering. Verzekeraars zijn op zoek naar professionals die de complexiteit van de moderne risicoomgeving aankunnen.

Volgens de Aon Global Risk Management Survey is het niet aantrekken en behouden van toptalent het op één na grootste risico waarmee verzekeringsorganisaties wereldwijd worden geconfronteerd. Daarom geven verzekeraars en makelaars prioriteit aan hun personeelsstrategieën om teams samen te stellen met expertise in opkomende risicogebieden, omdat ze erkennen dat talentwerving cruciaal is voor het stimuleren van innovatie en het behouden van concurrentievermogen in een snel evoluerende markt.

van de verzekeringsmaatschappijen vindt de sector enigszins of zeer aantrekkelijk voor afgestudeerden, maar 28 procent vindt de sector enigszins of zeer onaantrekkelijk.

Bron: Aon Radford McLagan Compensation Database

"De verzekeringssector kampt met een aanzienlijke talentencrisis", aldus Cynthia Beveridge, wereldwijd Chief Broking Officer Commercial Risk bij Aon. "Veel potentiële nieuwkomers begrijpen de waarde en complexiteit van ons werk niet volledig en associëren het vaak met achterhaalde stereotypen. We moeten de sector aantrekkelijker maken door de interessante ontwikkelingen op het gebied van analyse, risicomanagement en klantbetrokkenheid te benadrukken. Het aantrekken en behouden van talent gaat niet alleen over het invullen van vacatures; het gaat om het ondersteunen van de volgende generatie professionals die zich in deze dynamische omgeving kunnen redden."

Het tekort aan personeel en de vaardigheidstekorten binnen de verzekeringssector kunnen aanzienlijke gevolgen hebben voor verzekerden en klanten. Deze tekorten kunnen leiden tot een kloof tussen het veranderende risicolandschap en het vermogen van de sector om risico's effectief te verzekeren en te beheren. Verzekerden kunnen merken dat producten niet adequaat aansluiten op hun behoeften, met name met betrekking tot opkomende risico's zoals cyberdreigingen en klimaatverandering. Klanten kunnen vertragingen in de claimverwerking ervaren door een gebrek aan expertise in complexe risicobeoordeling, wat leidt tot financiële druk en ontevredenheid. Bovendien kan een onvermogen om te innoveren in lijn met marktontwikkelingen klanten ertoe aanzetten om te zoeken naar alternatieve oplossingen voor risicomanagement buiten de traditionele verzekeringssector.

Rupert Moore, CEO van Aon's Reinsurance Solutions in het Verenigd Koninkrijk, is zich bewust van de groeikansen die het juiste talent kan creëren en deelt het volgende: "Hoe meer we experts zijn in opkomende gebieden, hoe beter. Dat betekent bijvoorbeeld vooroplopen in de wetenschap rond klimaattechnologierisico's en hoe cyberrisico's echt begrepen kunnen worden. Geopolitieke risico's ontwikkelen zich ook voortdurend naarmate verschillende regeringen aan de macht komen. Hoe meer inzicht we hierin kunnen bieden, hoe beter we ze kunnen begrijpen en dus kapitaal kunnen aantrekken om ze op te lossen."

Om de talentuitdaging effectief aan te pakken, is het essentieel om inzicht te hebben in de specifieke vaardigheden en expertise die nodig zijn om te excelleren in deze dynamische omgeving. Door de juiste personeelsmix te creëren, kunnen organisaties zich beter positioneren om hun groeiambitie waar te maken.

De impact van opkomende risico's op het gebied van klimaat, cybersecurity, hernieuwbare energie en politieke onzekerheid vraagt om nauwere samenwerking tussen meerdere stakeholders met verschillende vaardigheden. Het behartigen van de belangen van de klant bij complexe, veelzijdige risico's vereist nauwere samenwerking tussen makelaars, actuarissen, pricingteams en underwriters, en hooggekwalificeerd relatie- en servicemanagement. Het in balans brengen van technische en gedragsvaardigheden zal ook essentieel zijn.

Naarmate de sector transformeert, zien we de behoefte aan drie verschillende talentenpools, waaronder::

Het integreren van een brede mix van vaardigheden en persoonlijkheden is niet eenvoudig, zoals blijkt uit de ervaring in de sector met het integreren van data-analyse in acceptatie. Het is belangrijk om de integratie van individuele stakeholdergroepen – elk met mogelijk verschillende mindsets en werkwijzen – zorgvuldig te orkestreren om teamwork te stimuleren, innovatie te stimuleren, kansen te benutten en verandering te omarmen.

Door te leren van andere sectoren kunnen verzekeraars hun vooruitgang op het gebied van personeelsbeleid versnellen en een sprong voorwaarts maken:

Door een op vaardigheden gebaseerde personeelsstrategie te hanteren, afgestemd op de bedrijfsstrategie, kunnen verzekeraars onderzoeken welke opties de meeste flexibiliteit bieden. Hierbij moet ook rekening worden gehouden met de opvolging van senior managers en de pensionering van technisch experts, gezien de demografie van de sector.

Het identificeren van prioritaire vaardigheidstekorten en tijdshorizonten kan vervolgens van invloed zijn op wervings- en selectiebeslissingen, talentontwikkeling, personeelsmobiliteit, innovatieve mentoring, flexibele kennisoverdrachtsoplossingen en het afstemmen van waardeproposities.

Verzekeraars zoeken steeds vaker naar meer zekerheid bij het selecteren van talent van buiten de sector of het promoten van intern talent, en maken daarbij gebruik van inzichten uit vaardigheidsbeoordelingen. Door deze beoordelingen te integreren in de gehele levenscyclus van de werknemer, ontstaat inzicht in de vaardigheden van het individu, het team en de organisatie, zowel vandaag als in de toekomst.

Organisaties moeten een sterk werkgeversmerk (EVP) presenteren die verder gaat dan een concurrerend salaris. De EVP moet ontwikkeling stimuleren, een positieve werkomgeving en flexibele werkregelingen bevorderen, samen met uitgebreide secundaire arbeidsvoorwaarden. Bovendien moet de EVP mogelijkheden bieden voor zinvol werk dat aansluit bij individuele waarden.

Het gebruik van data om EVP-communicatie te personaliseren helpt om de verwachtingen af te stemmen op die van het beoogde talent en biedt de mogelijkheid om de verscheidenheid aan mogelijkheden die het bedrijf biedt te laten zien, waaronder persoonlijke ontwikkeling, financiële beloningen en een dynamische werkomgeving.

Om succesvol beginnend talent en mensen met verschillende vaardigheden aan te trekken voor de sector, is het essentieel om het verouderde imago van de sector aan te pakken en het bewustzijn van de interessante kansen te vergroten. Het verhaal over verzekeringen moet veranderen om te laten zien dat het aansluit bij diverse interesses, zoals technologie, kunst en klimaatverandering, en zo aantrekkelijker te maken voor een breder scala aan talent.

"Om divers talent te inspireren en aan te trekken, moeten we stoppen met praten over verzekeringen en beginnen met praten over ons vermogen om bedrijven en individuen te ondersteunen; hen te helpen betere, moedigere en gedurfdere beslissingen te nemen", aldus Louisa Blain, hoofd Human Capital Insurance bij Aon in het Verenigd Koninkrijk.

Het benadrukken van betekenisvolle succesverhalen en diverse carrièrepaden kan stereotypen helpen ontkrachten en de lonende en dynamische aard van carrières in de verzekeringssector illustreren. Bovendien kan een resultaatgerichte aanpak, die de tastbare impact en maatschappelijke voordelen benadrukt die verzekeringsprofessionals kunnen leveren aan hun klanten en gemeenschappen, aantrekkelijker zijn voor mensen die op zoek zijn naar een doelgerichte carrière.

Effectieve initiatieven omvatten innovatielabs, cross-functionele teams en educatieve programma's die toegang bieden tot de nieuwste branchekennis en certificeringen. Het opzetten van innovatielabs of incubators stelt medewerkers in staat om nieuwe ideeën te verkennen en te experimenteren met geavanceerde technologieën. Het implementeren van cross-functionele innovatieteams, die diverse vaardigheden combineren om zakelijke uitdagingen aan te pakken, kan baanbrekende oplossingen opleveren.

Bovendien ondersteunt het ontwikkelen van educatieve programma's die toegang bieden tot actuele branchekennis en certificeringen continu leren. Het integreren van gamification in leerervaringen, samen met mentorschap en reverse-mentoringprogramma's, kan een cultuur van continue verbetering en aanpassingsvermogen verder bevorderen.

"Een divers personeelsbestand verbetert de besluitvorming en risicobeoordeling", stelt Maggie You, partner en hoofd People Advisory bij Aon's Talent Solutions in de regio Azië-Pacific. "Deze diversiteit draagt bij aan uitgebreidere risicobeoordelingen die rekening houden met een breder scala aan scenario's en uitkomsten, wat uiteindelijk resulteert in sterkere risicomanagementstrategieën."

Diversiteit in denken en ervaring stelt teams in staat om de verschillende behoeften van klanten te begrijpen en aan te pakken, wat leidt tot effectievere oplossingen. Bovendien navigeert een divers team efficiënter door wereldwijde markten en regelgeving, terwijl het tegelijkertijd innovatie, creativiteit en veerkracht bevordert en zo het concurrentievermogen verbetert. Om dit te bereiken, is het nodig om verschillende expertises te erkennen, respecteren en waarderen – een potentiële culturele uitdaging, maar een cruciaal onderdeel van het behoud van wendbaarheid en aanpassingsvermogen.

Leiderschap speelt een cruciale rol bij het creëren van een ruimte en cultuur voor samenwerking, vertrouwen en respect. Gewaardeerde medewerkers het vertrouwen geven om verandering te omarmen en iets anders te proberen, is cruciaal voor het bevorderen van carrièremobiliteit. Het is menselijk om je te verzetten tegen verandering. Sterker nog, de meest gevestigde en succesvolle mensen hebben vaak het gevoel dat ze het minst te winnen hebben bij verandering. Het is aan het leiderschap om deze mensen te stimuleren.

Aangezien de verzekeringssector voor een aanzienlijk tekort aan talent staat, is het belangrijk dat klanten zich bewust zijn van de verstrekkende gevolgen en potentiële voordelen die dit met zich meebrengt:

Als klanten het belang van de uitdaging op het gebied van talent begrijpen, kunnen ze proactief strategieën ontwikkelen die niet alleen hun organisaties ten goede komen, maar ook zorgen voor een robuuster verzekeringsecosysteem dat aan hun behoeften voldoet.

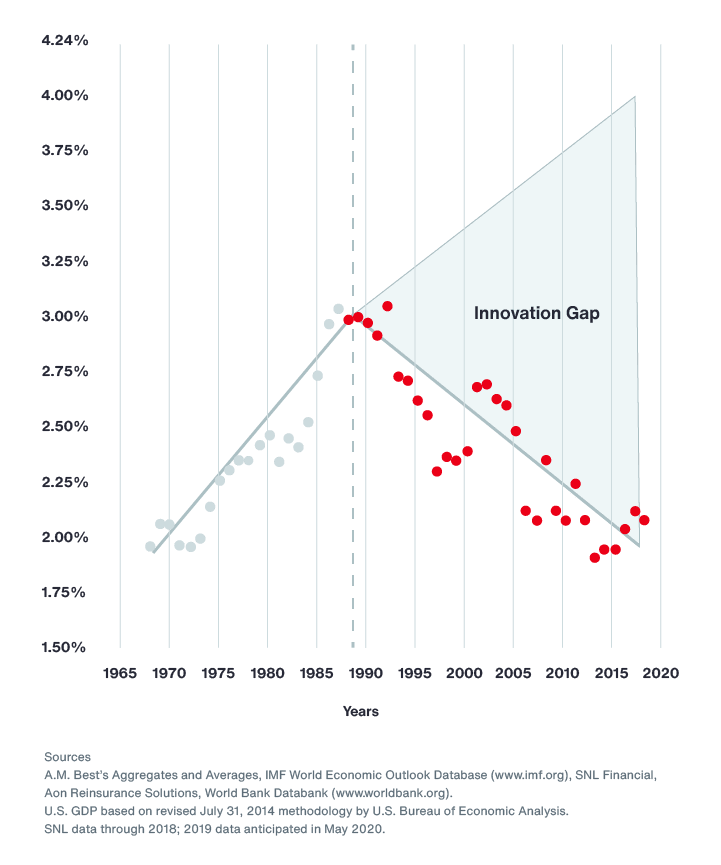

Elk bedrijf opereert binnen zijn eigen economische ecosfeer en moet omgaan met een toenemend aantal systeemrisico's die de stabiliteit en groei kunnen bedreigen. Nu de toenemende focus op nationale belangen de onderlinge verbondenheid van wereldwijde markten begint te fragmenteren en toeleveringsketens beginnen te rafelen, is de behoefte aan effectieve risicomanagementstrategieën nog nooit zo urgent geweest.

Het traditionele verzekeringsmodel, dat zich primair richt op materiële activa, heeft moeite gehad zich aan te passen aan de veranderende zakelijke omgeving die wordt gekenmerkt door immateriële activa, zoals merkwaarde, intellectueel eigendom, toeleveringsketennetwerken en klantrelaties. Deze verschuiving heeft geleid tot een herevaluatie van risico-overdrachtsmechanismen, wat heeft geleid tot de verkenning van innovatieve oplossingen die de veerkracht kunnen vergroten.

Verzekerd verlies per kalenderjaar als percentage van het bbp

Historisch gezien is de integratie van toeleveringsketens een kenmerk geworden van modern zakendoen en bevordert het samenwerking en efficiëntie in verschillende sectoren. Als we echter terugkijken op de afgelopen decennia, zien we een opmerkelijke trend: sinds 1987 is het verzekerde verlies als percentage van het bbp gedaald. Deze daling weerspiegelt een groeiend besef dat conventionele methoden voor risico-overdracht mogelijk niet adequaat inspelen op de unieke uitdagingen die de huidige zakelijke realiteit met zich meebrengt. De opkomst van nieuwe producten voor risico-overdracht en kapitaalmarktcapaciteit biedt een kans om de kloof tussen bescherming en innovatie binnen de verzekeringssector te dichten.

Bedrijven maken steeds vaker gebruik van alternatieve risicotools, zoals parametrische verzekeringen en captive verzekeringsmaatschappijen. Parametrische verzekeringen bieden een snelle uitbetaling op basis van vooraf gedefinieerde triggers, waardoor bedrijven snel toegang hebben tot geld wanneer specifieke risicodrempels worden bereikt. Dit verbetert hun vermogen om te reageren op onverwachte gebeurtenissen. Captives daarentegen stellen bedrijven in staat om risico's binnen hun eigen gecontroleerde omgeving te houden, wat een meer op maat gemaakte aanpak van risicomanagement bevordert die aansluit bij hun unieke operationele behoeften.

De drijvende krachten achter deze verschuiving zijn veelzijdig. Een belangrijke factor is de enorme inflatie van risico en de verzekeringssector, die heeft geleid tot een grotere beschikbaarheid van kapitaal en een grotere interesse van diverse risiconemers. Hoewel kapitaalmarkten zich al tientallen jaren bezighouden met verzekeringen, hebben ze zich voornamelijk gericht op gemodelleerde risico's, zoals aardbevingen en stormen. Deze interesse komt voort uit hun behoefte aan beleggingsinstrumenten die niet gecorreleerd zijn met andere beleggingsrisico's en die zowel diversificatie- als rendementsmogelijkheden bieden, met name in een omgeving met lage rentetarieven.

Naarmate de mogelijkheden om een breder scala aan risico's te modelleren – zoals bosbranden, overstromingen en hagel – toenemen, raken steeds meer beleggers geïnteresseerd in de verzekeringssector. Deze groeiende lijst van modeleerbare gevaren kan investeringen aantrekken van kapitaalmarkten die geen traditionele verzekeraars willen worden, maar graag gebruikmaken van deze nieuwe rendementskansen. Door deze ontwikkelingen te omarmen, kunnen bedrijven hun risicomanagementstrategieën verbeteren en zich beter positioneren om toekomstige onzekerheden het hoofd te bieden.

Bovendien vormde de COVID-19-pandemie een cruciaal moment voor bedrijven wereldwijd, waardoor ze hun vaak inherent optimistische risicohouding moesten herzien. De pandemie onderstreepte de kwetsbaarheid van onderling verbonden toeleveringsketens en het belang van robuuste risicomanagementstrategieën. Als gevolg hiervan is de verzekeringssector bedrevener geworden in het articuleren van de blootstelling van bedrijven en het bevorderen van een groter bewustzijn van externe volatiliteit en het belang van systeemrisico's.

Door gebruik te maken van data-analyse, voorspellende modellen en andere geavanceerde technieken kunnen bedrijven hun risicoprofielen beter begrijpen en verzekeringsoplossingen afstemmen op hun specifieke behoeften. Deze datagestuurde aanpak verbetert de mogelijkheid om potentiële kwetsbaarheden te identificeren en strategieën te ontwikkelen die de veerkracht binnen hun economische ecosystemen vergroten.

De evolutie van risicomanagement in de verzekeringssector weerspiegelt een bredere trend waarbij de complexiteit van het moderne bedrijfsleven wordt erkend. "We zijn ons nu veel bewuster van externe volatiliteit en systeemrisico", merkt Joe Peiser, CEO van Commercial Risk Solutions, op. "Door gebruik te maken van nieuwe tools en strategieën kunnen bedrijven hun besluitvormingsvermogen verbeteren en een pad banen naar meer veerkracht in onzekere tijden. De toekomst van de verzekeringssector ligt in het vermogen om zich aan te passen en te innoveren, zodat klanten kunnen floreren in een dynamische economische omgeving."

Naarmate de verzekeringssector vordert, evolueert deze duidelijk om te voldoen aan de veranderende eisen van haar klanten. De opkomst van betere besluitvormingstools en een groeiend begrip van systeemrisico's effenen de weg voor innovatieve oplossingen voor risico-overdracht die bedrijven kunnen helpen omgaan met onzekerheid. Door parametrische, captive en andere alternatieve risico- en financieringsstrategieën te omarmen, kunnen bedrijven een veerkrachtiger fundament bouwen dat hun activa beschermt en duurzame groei in 2025 en daarna ondersteunt.

In het snel veranderende landschap is het cruciaal dat klanten proactieve strategieën hanteren om nieuwe uitdagingen en kansen het hoofd te bieden. Door zich op deze gebieden te concentreren, kunnen bedrijven zich beter voorbereiden op en aanpassen aan de dynamische omgeving, wat zorgt voor duurzaam succes en groei:

Joe Peiser

CEO, Commercial Risk Solutions

Cynthia Beveridge

Global Chief Broking Officer, Commercial Risk

Louisa Blain

Partner, Human Capital Insurance, United Kingdom

Aileen Chalmers

Claims Service Director, United Kingdom

Emma Crookes

Global Insurance Vertical Leader, United Kingdom

Steve Hackenburg

Head of Property and Casualty, North America

Craig Halliday

Technical Claims Manager, United Kingdom

Megan Hart

Global Head, Analytics and Collaborations, Climate Risk Advisory

Liz Henderson

Global Head, Climate Risk Advisory

Anthony Little

Claims Management Director, United Kingdom

David Molony

Head of Cyber Solutions, Europe, Middle East and Africa

Tom Mortlock

Head of Climate Analytics, Asia Pacific

Adam Peckman

Global Practice Leader of Cyber Risk Consulting, Head of Risk Consulting & Cyber Solutions, Asia Pacific

Brent Rieth

Head of Cyber Solutions, North America

Maggie You

Partner, Head of People Advisory, Talent Solutions, Asia Pacific

1 Aon 2024 Climate and Catastrophe Insights Report

2 Climate Change Impacts on Crop Yields, Nature Reviews Earth & Environment

3 Solar Farm Hail Damage: The Perfect Storm, JD Supra

4 Liability Loss Trends and Claims Insights, Allianz Commercial

5 Nuclear Verdicts Drive Rising US Liability Claims, Risk & Insurance

6 Social inflation and legal system abuse likely to take center stage in renewals discussions, Insurance Insider

7 Sigma, Litigation Costs Drive Claims Inflation: Indexing Liability Loss Trends, Swiss Re Institute

8 ‘An Era of Heightened Risk:’ Class Action Onslaught Shows No Signs of Abating, Law.com

9 Q2 2024: Global Insurance Market Overview, Aon

10 Nuclear Verdicts Drive Rising US Liability Claims, Risk & Insurance

11 Liability Loss Trends and Claims Insights, Allianz Commercial

12 CMS European Class Action Report 2024, CMS

13 Representative Actions Directive, European Commission

14 Judicial College Guidelines, 17th Edition, RMP

General Disclaimer

Deze informatie is niet bedoeld om een specifieke situatie aan te pakken of om juridisch, regelgevend, financieel of ander advies te geven. Hoewel er zorgvuldigheid is betracht bij de samenstelling van deze informatie, garandeert Aon niet de nauwkeurigheid, toereikendheid, volledigheid of geschiktheid voor enig doel van het document of enig deel ervan en aanvaardt geen aansprakelijkheid voor enig verlies dat op enigerlei wijze wordt geleden door iemand die erop vertrouwt. Elke ontvanger is verantwoordelijk voor het gebruik van dit document. Dit document is samengesteld met behulp van informatie die tot aan de publicatiedatum beschikbaar was en is onderworpen aan eventuele beperkingen op deze webpagina.

Gebruiksvoorwaarden

De inhoud van deze pagina mag niet worden gereproduceerd, hergebruikt, herdrukt of herverdeeld zonder de uitdrukkelijke schriftelijke toestemming van Aon, tenzij Aon anderszins toestemming heeft verleend. Neem contact op met ons team als u de informatie op deze pagina wilt gebruiken.

Our Better Being podcast series, hosted by Aon Chief Wellbeing Officer Rachel Fellowes, explores wellbeing strategies and resilience. This season we cover human sustainability, kindness in the workplace, how to measure wellbeing, managing grief and more.

Expert Views on Today's Risk Capital and Human Capital Issues

Stay in the loop on today's most pressing cyber security matters.

The construction industry is under pressure from interconnected risks and notable macroeconomic developments. Learn how your organization can benefit from construction insurance and risk management.

Onze Cyber Resilience collectie heeft de nieuwste inzichten van Aon over het veranderende landschap van cyberbedreigingen. Neem contact op met onze experts om te bespreken hoe u de juiste beslissingen kunt nemen om de cyberweerbaarheid van uw organisatie te versterken.

Artikel 6 minuten

Hoe gaat u om met AI-gedreven cyberrisico's?

Artikel 1 minuten

Ransomware Stappenplan

Artikel 6 minuten

NIS2: Bestuurders kom in actie

Artikel 4 minuten

NIS2 Impact en stappenplan

Artikel 1 minuten

NIS2: In 10 stappen naar een nieuwe cyberveilige organisatiecultuurOur Employee Wellbeing collection gives you access to the latest insights from Aon's human capital team. You can also reach out to the team at any time for assistance with your employee wellbeing needs.

Explore Aon's latest environmental social and governance (ESG) insights.

Onze HR-experts delen inzichten die helpen bij het bouwen van een toekomstgericht, productief en gelukkig personeelsbestand. Ontdek hoe u een duurzame werkgever wordt en bijdraagt aan welzijn en ontwikkeling van medewerkers.

Artikel 5 minuten

Werkdruk: Waarom bepalen generatieverschillen de toekomst van werkgevers?

Artikel 4 minuten

Vrouwengezondheid op de werkvloer

Artikel 4 minuten

Verborgen voordelen van collectieve zorgverzekeringen: extra hulpmiddel bij werkdruk

Artikel 5 minuten

Hoe pakt u werkdruk effectief aan binnen uw organisatie?

Artikel 4 minuten

Welke impact heeft mantelzorg op de werkgever?Our Global Insurance Market Insights highlight insurance market trends across pricing, capacity, underwriting, limits, deductibles and coverages.

How do the top risks on business leaders’ minds differ by region and how can these risks be mitigated? Explore the regional results to learn more.

Trade, technology, weather and workforce stability are the central forces in today’s risk landscape.

Our Human Capital Analytics collection gives you access to the latest insights from Aon's human capital team. Contact us to learn how Aon’s analytics capabilities helps organizations make better workforce decisions.

Artikel 10 minuten

De toekomst vormgeven: Personaliseren van de Employee Value Proposition (EVP), benefits en het totale beloningspakketOur Better Being podcast series, hosted by Aon Chief Wellbeing Officer Rachel Fellowes, explores wellbeing strategies and resilience. This season we cover human sustainability, kindness in the workplace, how to measure wellbeing, managing grief and more.

Explore our hand-picked insights for human resources professionals.

Our Workforce Collection provides access to the latest insights from Aon’s Human Capital team on topics ranging from health and benefits, retirement and talent practices. You can reach out to our team at any time to learn how we can help address emerging workforce challenges.

Artikel 11 minuten

Vrouwenproblemen of GenderkloofOur Mergers and Acquisitions (M&A) collection gives you access to the latest insights from Aon's thought leaders to help dealmakers make better decisions. Explore our latest insights and reach out to the team at any time for assistance with transaction challenges and opportunities.

How do businesses navigate their way through new forms of volatility and make decisions that protect and grow their organizations?

How do businesses navigate their way through new forms of volatility and make decisions that protect and grow their organizations?

Ontdek onze inzichten rondom NIS2.

Artikel 6 minuten

NIS2: Bestuurders kom in actie

Artikel 4 minuten

NIS2 Impact en stappenplan

Artikel 1 minuten

NIS2: In 10 stappen naar een nieuwe cyberveilige organisatiecultuurOur Parametric Insurance Collection provides ways your organization can benefit from this simple, straightforward and fast-paying risk transfer solution. Reach out to learn how we can help you make better decisions to manage your catastrophe exposures and near-term volatility.

Onze Pay Transparency collectie geeft u toegang tot de laatste inzichten van Aon's human capital team over onderwerpen variërend van loongelijkheid tot diversiteit, gelijkheid en inclusie. Neem contact met ons op om te leren hoe we uw organisatie kunnen helpen deze kwesties aan te pakken.

Rapport 2 minuten

EU Pay Transparency Directive GuideForecasters are predicting an extremely active 2024 Atlantic hurricane season. Take measures to build resilience to mitigate risk for hurricane-prone properties.

Our Technology Collection provides access to the latest insights from Aon's thought leaders on navigating the evolving risks and opportunities of technology. Reach out to the team to learn how we can help you use technology to make better decisions for the future.

Our Trade Collection gives you access to the latest insights from Aon's thought leaders on navigating the evolving risks and opportunities for international business. Reach out to our team to understand how to make better decisions around macro trends and why they matter to businesses.

Stay in the loop on today's most pressing cyber security matters.

With a changing climate, organizations in all sectors will need to protect their people and physical assets, reduce their carbon footprint, and invest in new solutions to thrive. Our Weather Collection provides you with critical insights to be prepared.

Our Workforce Resilience collection gives you access to the latest insights from Aon's Human Capital team. You can reach out to the team at any time for questions about how we can assess gaps and help build a more resilience workforce.

Bekijk de laatste insights over de Wet toekomst pensioenen (Wtp). Wilt u meer weten? Neem dan contact met ons op.

Artikel 5 minuten

Een alomvattende benadering van financieel welzijn

Artikel 10 minuten

Flexibele premieregeling (FPR) bij een pensioenfonds en keuzebegeleiding

Artikel 3 minuten

Wat verandert er in het nieuwe pensioenstelsel voor de bouw?

Artikel 3 minuten

Regels en wijzigingen nabestaandenpensioen en partnerpensioen

Artikel 4 minuten

Invaren zonder individueel bezwaarrecht, een lastige hobbel

Artikel 5 minuten

Pensioenakkoord: 2028 is nog ver weg … of niet?

Artikel 3 minuten

Voorkom dat uw pensioenuitvoerder uw regeling beëindigt of aanpast

Artikel 4 minuten

Pensioencommunicatie is essentieel voor medewerkers én werkgevers

Artikel 2 minuten

Optimaal profiteren van het nieuwe Pensioenstelsel met de FIT&LEF-regeling

Artikel 4 minuten

Wordt dispensatie ontaantrekkelijk in het nieuwe stelsel?

Artikel 2 minuten

Eerbiedigende werking en het pensioenakkoord

Artikel 3 minuten

Krijgt uw sollicitant de juiste pensioenregeling voorgespiegeld?U ontvangt binnenkort een e-mail om uw e-mailadres te verifiëren. Klik op de link in deze notitie om het inschrijvingsproces te voltooien, dat ook het geven van toestemming op toepasselijke locaties en een mogelijkheid om uw e-mailvoorkeuren te beheren omvat.

Artikel

Artikel