Pensioenfondsen hoopvol over 2021 na bewogen jaar

- Pensioenfondsen starten 2021 hoopvol dankzij komst vaccins en adempauze voor mogelijke kortingen

- Jaaroverzicht pensioenthermometer: 2020 was mager beleggingsjaar

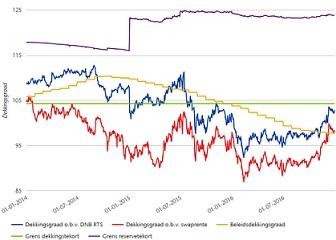

Rotterdam, 4 januari 2021 - De indicatieve* gemiddelde dekkingsgraad van de Nederlandse pensioenfondsen is in 2020 teruggelopen van 103% naar 100%. In maart liepen de fondsen flinke klappen op door de coronacrisis, zakten de aandelenkoersen in en daalde de rente. Uiteindelijk herstelden de aandelenkoersen zich en eindigden zelfs in de plus, maar de aanhoudend lage rente zorgde toch voor wat terugloop in de dekkingsgraad.

Eerder in 2020 lag de gemiddelde dekkingsgraad een stuk lager dan 100% en leken miljoenen deelnemers af te stevenen op een korting van hun pensioenen. Minister Koolmees bracht wederom redding met een jaar uitstel: geen korting in 2020 zolang de dekkingsgraad minimaal 90% is. Kortingen per 1 januari 2021 lijken daarmee afgewend; hooguit zal een enkel pensioenfonds nog beperkte kortingen moeten doorvoeren. Dat blijkt uit de Pensioenthermometer van Aon, wereldwijd dienstverlener op het gebied van risico-, pensioen- en gezondheidsoplossingen, die dagelijks de hoogte van de gemiddelde dekkingsgraad bijhoudt.

De indicatieve beleidsdekkingsgraad, gebaseerd op de gemiddelde dekkingsgraad van de afgelopen twaalf maanden, daalde in 2020 van 103% naar 94%. Deze eindstand voor 2020 is hoger dan het aangepaste wettelijke vereiste minimum van 90%. De verwachting is echter dat diverse fondsen het jaar toch afsluiten met een dekkingstekort. Vooral een aantal grotere fondsen heeft een dekkingsgraad die nog rond de 90% ligt. Mogelijke kortingen per jaareinde 2020 zijn voor de meeste fondsen door de versoepeling naar minimaal 90% van minister Koolmees van de baan. Kortingen zijn voor eind 2021 echter nog steeds een realistisch scenario, onder andere door de impact van de nieuwe UFR. Daarnaast moeten de fondsen de komende periode toegroeien naar een minimale richtdekkingsgraad van 95%.

Mager beleggingsjaar, aandelen presteerden boven verwachting

Beleggers hadden voor 2020 laag ingezet op de rendementsverwachtingen van aandelen vanwege de toenemende kans op een recessie, door ontwikkelingen in de Amerikaanse economie, de handelsoorlog tussen Amerika en China en de onzekerheid over brexit. De inschatting van een recessie was juist maar niet vanwege de gebruikelijke economische cycli. De COVID-19 pandemie zorgde ervoor dat overheden hun landen afsloten en strenge maatregelen afkondigden, waardoor de wereldwijde economie tot stilstand kwam met als gevolg de diepste naoorlogse recessie. In maart raakten beleggers in paniek en kregen de aandelenmarkten een enorme dreun en daalden gemiddeld met 35%. Tegelijkertijd daalde de volledige rentecurve tot de laagste niveaus ooit.

Om de economie toch op gang te houden en de financiële markten te steunen, reageerden centrale banken direct met renteverlagingen en heropening van opkoopprogramma's, terwijl overheden steunprogramma's lanceerden van ongekende omvang. Door deze overheidssteun kon de rente weer wat opveren en bleef deze vervolgens laag op ongeveer 0,6% onder het niveau van begin januari. De financiële markten reageerden hier ongekend snel op en vonden vanaf april de weg omhoog en maakten een groot deel van de verliezen weer goed, mede gesteund door de hoop op een vaccin. Technologie-aandelen profiteerden extra van de versnelling van digitale toepassingen om het leven en werken thuis tijdens de lockdowns makkelijk te maken, dit ging ten koste van aandelen in sectoren zoals beursgenoteerd vastgoed, toerisme en energie en luchtvaart.

In oktober werd de inhaalslag getemperd door de spanning rond de Amerikaanse presidentsverkiezingen. Het nieuws van de winst van Joe Biden en de bekendmaking van enkele werkende vaccins zorgden voor euforie op de beurzen. Dit positieve sentiment hield aan door de hoop op snelle vaccinatie en tot slot werd na lange onderhandelingen een brexit-deal gesloten tussen de Europese Unie en het Verenigd Koninkrijk.

Ondanks de voortdurende coronapandemie stegen in 2020 de aandelen, gemeten naar de MSCI World index en afgedekt met ruim 6%. Voor beleggers die het valutarisico hadden afgedekt, is het rendement hoger aangezien de belangrijke valuta ten opzichte van de euro daalden: de Amerikaanse dollar (-9%), de Japanse Yen (-3,5%) en het Britse Pond (-4,5%). Emerging markets aandelen stegen met 8,5% vanwege het snelle herstel van de Chinese economie. Niet alle markten herstelden gedurende het jaar, aandelen beursgenoteerd vastgoed daalden met ca. 17% en commodities zelfs met 30% door de sterk gedaalde olieprijzen.

De vastrentende waarden behaalden positieve resultaten door de flinke rentedaling. Het rendement werd iets gedrukt door een kleine stijging van het kredietrisico, dat in maart sterk toenam, maar niet volledig herstelde tot de niveaus van begin 2020.

Swaprente daalde licht, verplichtingen en vermogen gestegen in december

De rente daalde iets in december. Per saldo daalde in een maand tijd de risicovrije rente over de eerste 40 jaar met gemiddeld 3 basispunten. De Ultimate Forward Rate (UFR), waarmee pensioenfondsen de waarde van hun toekomstige verplichtingen berekenen, bleef stabiel op 1,8%. Door de rentedaling nam de waarde van de verplichtingen toe met ongeveer 0,6%. Hierbij is nog geen rekening gehouden met de aanpassing van de UFR per 1 januari 2021, welke zal gaan dalen. Als we hierop vooruitblikken, zien we dat de UFR daalt naar 1,6% met een daling van de dekkingsgraad van 1,6% tot gevolg.

Deze maand profiteerden aandelenbeleggers nog steeds van het goede sentiment op de markten. De aandelen van ontwikkelde markten noteerden een winst van 2,7%. De opkomende markten behaalden zelfs 5%. De vastrentende waardenportefeuille noteerde een plus van ongeveer 0,5% door de rentedaling. Per saldo steeg de totale portefeuille in december met ruim 1%.

Nieuw pensioenstelsel

Naast de coronacrisis was het voor pensioenfondsen ook op een ander vlak een bewogen jaar. In juni van dit jaar kwam er duidelijkheid over de uitwerking van met name de tweede pijler-pensioenen door de publicatie van de hoofdlijnennotitie. Inmiddels is onlangs het consultatiedocument met de conceptwetsvoorstellen en Memorie van Toelichting gepubliceerd. De verschuiving naar een beschikbare premieregeling tot uiterlijk 1 januari 2026 is een markante verschuiving in pensioenland. Nederland is van oudsher een DB-land waarin de uitkeringsregeling, veelal de middelloonregeling, dominant is, vaak uitgevoerd door een bedrijfstakpensioenfonds. Ook in de uitkeringsregelingen was soms echter sprake van kortingen of de dreiging daarvan.

Nu wordt gekozen voor een ander systeem dat beter past bij de huidige arbeidsmarkt en maatschappij. Met een ‘eigen’ pensioenvermogen wordt tegemoet gekomen aan toenemende arbeidsmobiliteit en sluit het beter aan op de ontwikkelingen binnen de maatschappij. Het pensioen gaat meebewegen met de ontwikkelingen van de economie en is daarmee toekomstbestendiger.

Ook zien wij als voordeel dat een einde gemaakt wordt aan de bestaande herverdelingen. Iedereen krijgt dezelfde premie, deze wordt belegd en een ieder krijgt een individuele aanspraak op een deel van het collectieve vermogen. Ook wordt het beleggingsrendement toegespitst op de verschillende groepen binnen het pensioenfonds. Pensioen wordt persoonlijker.

Transitiekader – voor ieder wat wils

Met de publicatie van de Memorie van Toelichting is ook het transitiekader duidelijk geworden. “Het transitiekader biedt voor ieder wat wils”, zegt Frank Driessen, Chief Executive Officer van Aon’s Retirement Solutions. ”Fondsen aan de onderkant worden geholpen met een zogenoemde richtdekkingsgraad van 95%; fondsen aan de bovenkant mogen eerder indexeren vanaf een dekkingsgraad van 105%.” Waar eerder dit jaar miljoenen mensen afstevenden op een korting van hun pensioen, lijkt er nu meer ruimte te ontstaan. Belangrijke elementen binnen het transitie-ftk zijn dat er een richtdekkingsgraad gaat gelden van minimaal 95%. Dit is voor een gemiddeld fonds nodig om een generatie-evenwichtige overstap te maken naar het nieuwe stelsel. Fondsen moeten jaarlijks een overbruggingsplan opstellen om aan te tonen dat ze tijdig naar de richtdekkingsgraad van 95% toegroeien. Met tijdig wordt hier bedoeld tot het moment van overgang naar het nieuwe contract. Driessen: “Een grote uitdaging wordt de premiestelling tijdens de transitieperiode. Pensioenfondsen moeten namelijk in die overbruggingsplannen aangeven hoe de premiedekkingsgraad met het oog op de transitie bijdraagt aan de financiële positie van het pensioenfonds”. Dit zal een lastig dilemma opleveren. Wil de premie bijdragen aan herstel dan kan deze niet te laag zijn, maar er is ook veelal geen ruimte voor premieverhogingen in de huidige economische context. Dan lijkt een versobering van de regeling de enige oplossing, of een eerdere overstap naar het nieuwe stelsel.

Overige ontwikkelingen 2020 en vooruitblik 2021

Pensioenfondsen noteerden in september 2020 een plus door de publicatie van de nieuwe sterftetafel. De dekkingsgraad van een gemiddeld fonds verbeterde zo’n 2%. De impact van de coronacrisis is hierin nog niet meegenomen; het is nog onduidelijk wat deze impact zal zijn. Het feit dat er meerdere vaccins beschikbaar komen, biedt hoop dat de coronacrisis dit jaar beëindigd kan worden, al zal het nog even duren voor het economisch verkeer weer volledig opgestart kan worden.

Met de publicatie van de Memorie van Toelichting is er meer duidelijkheid gekomen over de uitwerking van het pensioenakkoord en met name het transitiekader. Ondanks dat 2026 een eind weg lijkt, is er veel werk aan de winkel. Driessen: “Wij roepen pensioenfondsen op om tijdig te beginnen. De keuze voor een contract en het wel of niet invaren, vragen een gedegen onderbouwing en goede afstemming met de stakeholders.”

Naast de voorbereiding op het nieuwe stelsel moeten pensioenfondsen ook met de eigen risico beoordeling (ERB) aan de slag. Fondsen zijn verplicht om voor 31 december 2021 een ERB uit te voeren. “Als je het dan toch moet doen, kun je het beter goed doen. Zorg dat je de toegevoegde waarde eruit haalt als fonds”, aldus Driessen. Wij adviseren om de ERB te gebruiken om het risicomanagement van het fonds eens goed onder de loep te nemen en te voorzien van fondsspecifieke praktische handvatten. Daarnaast wordt het thema duurzaamheid steeds belangrijker. Dat betreft niet alleen de rapportage hierover maar ook de integratie van duurzaamheidsrisico’s in beleggingsbeslissingen en de waarschijnlijke effecten van duurzaamheidsrisico’s op het rendement, conform de nieuwe Sustainable Finance Disclosure Regulation (SFDR) die in maart van kracht wordt.

Over Aon

Aon is adviseur op het gebied van risico-, pensioen- en gezondheidsoplossingen. Wij helpen onze klanten om hun doelen makkelijker te bereiken. Dit doen we door ze verantwoord risico’s te laten nemen. Wij analyseren de risico’s, bieden daar onafhankelijke en duurzame (verzekerings)oplossingen voor aan en staan onze klant bij als een risico zich voordoet. Dit doen wij in Nederland met 2.600 collega’s in samenwerking met 50.000 collega’s in meer dan 120 landen. Ga voor meer informatie naar www.aon.nl.

* Aon houdt op dagbasis de dekkingsgraad bij van het geschatte gemiddelde Nederlandse pensioenfonds. Zowel de beleggingsrendementen als de rentetermijnstructuur worden op dagbasis aangepast aan de ontwikkelingen op de financiële markten. Ook geven wij de benodigde dekkingsgraad weer. Samen zegt dit iets over de kwaliteit van de financiële positie van het gemiddelde fonds. Dit geeft een goede indicatie van de ontwikkelingen bij de pensioenfondsen in Nederland. De samenstelling van de pensioenfondsen in Nederland is heel divers. Van hele grote fondsen als het ABP en Pensioenfonds Zorg en Welzijn tot kleine pensioenfondsen met soms maar enkele deelnemers. Aon heeft de samenstelling van het gemiddelde pensioenfonds gebaseerd op door De Nederlandsche Bank (DNB) en andere partijen gepubliceerde karakteristieken. Hier zit een vertraging in, omdat de statistieken altijd een maand achter lopen. De gemiddelde dekkingsgraad van Aon betreft een inschatting van de gemiddelde dekkingsgraad van de Nederlandse pensioenfondsen. Wij gebruiken een prognosemodel. De werkelijke gemiddelde dekkingsgraad kan en zal afwijken van deze inschatting. Voor de werkelijke gemiddelde dekkingsgraad verwijzen wij naar de statistieken van DNB.