Potentie beschikbare premieregeling neemt ook in eerste kwartaal 2022 toe

- Uitwerking pensioenakkoord maakt beschikbare premie (DC-regeling) de standaard

- Vergelijking met middelloon in het voordeel van DC

- Gemiddelde pensioenuitkering neemt, ondanks ontwikkelingen op de beurzen, 2% toe door gestegen rente in vierde kwartaal 2021 en eerste kwartaal 2022

Rotterdam, 27 juli 2022 – Aon plc (NYSE: AON), wereldwijd toonaangevend professioneel dienstverlener op het gebied van risico-, pensioen- en gezondheidsoplossingen, ziet in het vierde kwartaal van 2021 en het eerste kwartaal van 2022 de gemiddelde pensioenuitkering op basis van de beschikbare premieregeling (waarbij de uitkering niet vast staat; ook wel DC-regeling genoemd) met ongeveer 2 procent toenemen. Een 40-jarige werknemer met een modaal inkomen zag de toekomstige pensioenuitkering in deze regeling stijgen van 1.049 euro naar 1.073 euro per maand. In met name het eerste kwartaal van dit jaar steeg de rente, wat een positief effect heeft op de te verwachten uitkeringen. Verwachtingen over de aandelenkoersen bleven ondanks de huidige spanningen intact.

Eén op de zeven werknemers heeft nu een DC-regeling. Dat aantal zal met de nadere uitwerking van het pensioenakkoord toenemen, aangezien een beschikbare premieregeling dan de standaard wordt. Daarmee zullen schommelingen in de uitkering gangbaar worden. Er zijn wel dempingsmechanismes ontworpen om die schommelingen te dempen.

Dat blijkt uit de Pensioenvergelijker van Aon, een index waarmee Aon ieder kwartaal de potentie van beschikbare premieregelingen peilt.

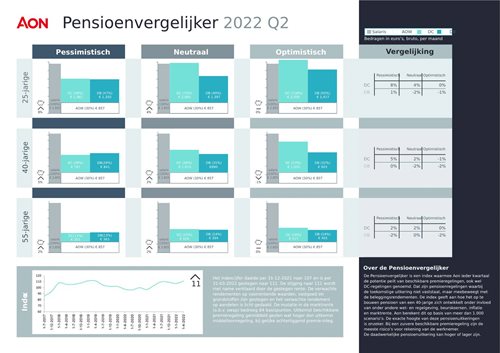

Beeldmateriaal

Onderstaande afbeelding is in hoge resolutie te downloaden door erop te klikken.

Infographic: Pensioenvergelijker Q2 2022

Marktrente en aandelenkoersen

De index stond 1 oktober vorig jaar nog op 109 punten. Zowel in het laatste kwartaal van 2021 als het eerste kwartaal van 2022 was een verdeeld beeld te zien. De rente steeg, maar de aandelenkoersen stonden zwaar onder druk. De rente steeg per saldo met 84 basispunten over dit halfjaar. De verwachtingen voor de aandelen bleven per 31 maart nog intact. Met name door de gestegen rente nam de verwachte uitkering toe.

Vergelijking met middelloon – life cycle-beleggen loont

In het nieuwe systeem wordt de ingelegde premie de basis. Aon gaat hier in deze vergelijking met middelloon, wat gebruikelijk is bij pensioenfondsen, vanuit. In beide gevallen wordt een premie van 25% van de pensioengrondslag ingelegd. De afgelopen periode hebben veel pensioenfondsen hun premie verhoogd of de opbouw verlaagd. Het is duidelijk dat pensioen in de huidige marktomstandigheden duur is. In de middelloonregeling wordt bij deze premie uitgegaan van een opbouwpercentage van 1,75% per jaar.

Als op basis van deze uitgangspunten de vergelijking met middelloon gemaakt wordt, is de DC-uitkomst hoger voor de 40-jarige. Voor de jongere is dit beeld sterker en zijn de verschillen groter. Dit komt onder andere doordat er in de middelloonregeling aanzienlijke buffers aangelegd moeten worden afhankelijk van het beleggingsbeleid, in tegenstelling tot DC. Uit berekeningen waarbij van een middelloon bij een pensioenfonds overgegaan wordt naar één van de twee nieuwe contracten ontstaat bij de stap naar life cycle-beleggen veelal een plus.

“We zien dat life cycle-beleggen loont” zegt Frank Driessen, CEO van Aon’s Wealth Solutions. “Jongeren kunnen aan het begin van de horizon meer risico nemen en leggen in het nieuwe systeem ook eerder meer premie in. Dat leidt per saldo tot betere rendementen. We zien daarentegen ook dat in de extremen de uitslagen groter kunnen zijn. Anders geformuleerd is er sprake van meer risico. We zien dit beeld ook terug in berekeningen van het nieuwe stelsel. Het beleggen naar levenscohort, zoals het daar genoemd wordt, loont. Indien de leenrestrictie ook wordt opgeheven, is er voor een jongere nog meer welvaartswinst te behalen. Daar staat wel tegenover dat er nieuwe solidariteit wordt gecreëerd, namelijk van de ouderen naar de jongeren.”

Keuzebegeleiding cruciaal

Vanwege de onzekerheid in de uitkering is het in het nieuwe stelsel van groot belang deelnemers te informeren. Daarnaast komen er meer keuzes op hen af. Zo is het de bedoeling hen de mogelijkheid te bieden om tot 10% van hun pensioenwaarde op te nemen op de pensioendatum. Dit klinkt eenvoudig, maar hier komt veel bij kijken. Tien procent opname betekent dat een hoog-/laagconstructie niet meer mogelijk is. Ook kan de opname gevolgen hebben voor de toeslagen. Het is daarom van belang dat deelnemers goed geïnformeerd worden en zij de impact van diverse keuzemogelijkheden kunnen overzien. Daarnaast kennen deelnemers, ook nu al, diverse keuzemogelijkheden binnen DC-regelingen. Zo kunnen ze vaak uit beleggingsprofielen kiezen, of de keuze maken of ze willen bijsparen en richting de pensioendatum kiezen voor al dan niet doorbeleggen. “Wij zien de meerwaarde van een persoonlijk gesprek bij dergelijke keuzemomenten”, zegt Driessen. “Het is van belang dat deelnemers de gevolgen van hun keuze goed kunnen overzien en alleen informatie op papier zegt vaak niet genoeg.”