Medewerkers die uit dienst gaan en elders gaan werken mogen hun pensioen overdragen naar de nieuwe pensioenuitvoerder. Om de waarde van deze pensioenen te bepalen zijn er rekenregels opgesteld. Onderdeel van deze rekenregels is de rente waarop de zogeheten waardeoverdracht moet worden berekend. Deze rente wordt ieder jaar op 1 oktober, voor het komende jaar, vastgesteld. De rente voor het jaar 2021 is gedaald naar 0,082%.

Het doel van waardeoverdracht is het voorkomen van een pensioenbreuk voor medewerkers bij een wisseling van werkgever. Tevens zorgt het voor inzicht en financiële bewustwording van de deelnemer. De kosten van waardeoverdracht nemen echter toe voor werkgevers wanneer een medewerker uit dienst gaat.

Dit heeft de volgende twee redenen:

- De dalende rekenrente waarop de overdrachtswaarde moet worden berekend ten opzichte van de vroegere 3% en 4% rekenrente van verzekerde middelloon- en eindloonregelingen.

- Er is sprake van een automatische waardeoverdracht van kleine pensioenen, ook in geval van onderdekking van een pensioenfonds.

Verplichte rekenrente voor waardeoverdracht

Een van de grondslagen waarop de waarde van de over te dragen pensioenen moet worden berekend is de risicovrije rente. Deze rente is de afgelopen jaren al dalende en voor 2021 is de rente 0,082% Dit is de rente op 1 oktober 2020 uit de door DNB gepubliceerde rentetermijnstructuur voor de verplichtingen met een looptijd van 25 jaar. Deze wettelijk vastgestelde rente kent het volgende verloop:

- 2018: 1,648%

- 2019: 1,577%

- 2020: 0,290%

- 2021: 0,082%

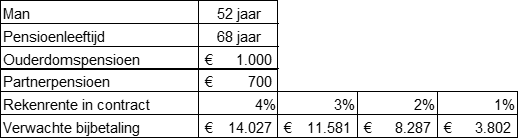

Het verschil tussen de waarde op basis van deze rente en de waarde op basis van de rekenrente waarop de uitvoerders de premie berekenen, moet worden gefinancierd door de werkgever. De rekenrente waarop de uitvoerders de premie berekenen is over het algemeen hoger en zelfs nog 3% en 4%. Voor de verduidelijking van dit onderwerp hebben we hieronder een voorbeeld geplaatst van de kosten van waardeoverdracht in 2021 van een pensioen van EUR 1.000:

Automatische waardeoverdracht

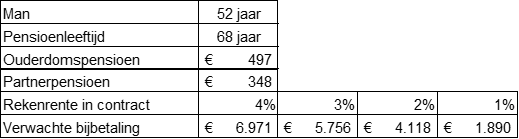

Iedere uitvoerder heeft vanaf 1 januari 2019 het recht om kleine pensioenen tot EUR 497, die op of na 1 januari 2018 premievrij zijn geworden, automatisch over te dragen. Hier moet wel sprake zijn van wisseling van werkgever en niet bij een collectieve beëindiging van een uitvoeringsovereenkomst.

Normaliter vindt er geen waardeoverdracht plaats van of naar een pensioenfonds als de dekkingsgraad van het pensioenfonds lager is dan 100%. Dat geldt niet voor automatische waardeoverdrachten van kleine pensioenen.

Pensioenuitvoerders zijn volop bezig om kleine pensioenen over te dragen. Een gevolg is dat u mogelijk met meer bijbetalingen te maken krijgt vanwege een toename van het aantal waardeoverdrachten van kleine pensioenen. Ook bij kleine pensioenen kunnen de bijbetalingen hoog zijn:

Vanaf 1 januari 2015 geldt er voor werkgevers een maximale bijbetaling van EUR 15.000 (en meer dan 10% van de overdrachtswaarde). Echter leidt een waardeoverdracht van een klein pensioen tot relatief flinke bijbetalingen, maar blijven deze vaak onder de genoemde grenzen.

Pensioencommunicatie

Het meenemen van de opgebouwde pensioenen naar de nieuwe werkgever kan ook nadelige gevolgen hebben voor de ex-medewerkers. Het verliezen van gegarandeerde pensioenen is daar een voorbeeld van. Door goede communicatie en begeleiding krijgt de ex-medewerker het juiste inzicht in de financiële gevolgen. De uitkomst kan zijn dat het niet meenemen van de pensioenen financieel beter is voor de ex-medewerker en worden bijbetalingen door de werkgever voorkomen. Dit kan een vast onderdeel zijn bij een exitgesprek. Wij adviseren u hier graag over.