Vooruitblik: wat betaalt u in 2020 voor uw zorgverzekering?

Jaarlijks bepaalt het ministerie van Volksgezondheid, Welzijn en Sport (VWS) de hoogte van een aantal financieringsfactoren rond de Zorgverzekeringswet. Meestal leidt dit tot aanpassingen in de nominale premie, de inkomensafhankelijke bijdragen, het eigen risico en de eigen bijdragen. Wat kunt u voor 2020 verwachten?

Het ministerie van Volksgezondheid, Welzijn en Sport (VWS) maakt op Prinsjesdag altijd een schatting bekend van de gemiddelde nominale premie voor het volgende jaar. Voor 2020 heeft VWS ingeschat dat de gemiddelde nominale premie EUR 1.421 is. Dat zou een premieverhoging van EUR 37 op jaarbasis betekenen ten opzichte van 2019, een geringe verhoging.

VWS maakt op Prinsjesdag ook de zogenaamde “rekenpremie” bekend. Dit is het bedrag dat volgens de schatting van de overheid voor een zorgverzekeraar gemiddeld nodig is om de zorgkosten te kunnen betalen. Deze rekenpremie (EUR 1.373 voor 2020) is het vertrekpunt voor alle verzekeraars om hun nominale premie voor het volgende jaar te berekenen. Voor het vaststellen van de uiteindelijke nominale premie bepalen zorgverzekeraars of zij meer of minder zorgkosten verwachten te hebben op basis van hun verzekerdenpopulatie. Zij nemen hierin hun bedrijfskosten mee.

DSW is de zorgverzekeraar die altijd als eerste bekend maakt wat de nominale premie voor het volgende jaar wordt. In vereenvoudigde vorm ziet hun premieberekening er als volgt uit:

| Rekenpremie 2020 |

EUR 1.373 |

| Lagere zorgkosten dan de overheid inschat: |

EUR 19 -/- |

| Bedrijfskosten |

EUR 72 |

| Inzet reserves voor premiedemping |

EUR 24 -/- |

| Overige opslagen (o.a.korting eigen risico, oninbare premie) |

EUR 14 |

| Daadwerkelijke nominale premie in 2019 |

EUR 1.416 |

De premie van DSW komt in 2020 EUR 72 hoger uit dan in 2019. Daarmee is de premiestijging van deze verzekeraar hoger dan de inschatting van VWS. Deze week werd bekend dat de grootste verzekeraars gemiddeld een premieverhoging van EUR 28 per jaar doorvoeren. Dit betekent dat de inschatting van de premieverhoging door VWS dus iets te hoog lijkt te zijn.

Inzet reserves

Een belangrijke factor voor de hoogte van de nominale premie is de vraag hoeveel solvabiliteitsreserves zorgverzekeraars nog kunnen inzetten om de premie te dempen. De afgelopen jaren hebben zorgverzekeraars hun oversolvabiliteit afgebouwd om daarmee de hoogte van de nominale premie te dempen.

VWS verwacht dat zorgverzekeraars in 2020 nog EUR 450 miljoen overreserves zullen inzetten om de premies te dempen. Dat is, volgens de overheid, EUR 100 miljoen meer dan is ingezet voor de premiestelling in 2019. Dit lijkt nogal optimistisch: de meeste verzekeraars hebben weinig overreserves meer om in te zetten voor het dempen van de zorgpremies.

Kortingen en aanvullende verzekeringen

Zorgverzekeraars mogen collectiviteiten korting geven op de premie van de Zorgverzekeringswet (basisverzekering). De maximale korting bedraagt in 2020 nog 5%, waar dat in 2019 nog 10% was. Voor veel mensen die collectief verzekerd zijn, zal het kortingspercentage op de basisverzekering dan ook naar beneden gaan in 2020.

Daarnaast zien we een trend dat de dekking van aanvullende verzekeringen wordt beperkt of dat de premie voor deze dekking omhoog gaat. Voor veel zorgverzekeraars waren aanvullende pakketten jarenlang een bron van extra inkomsten. Maar de winsten zijn afgenomen en er wordt door verschillende zorgverzekeraars zelfs verlies geleden op aanvullende pakketten. Vaak raken verzekeraars door verliezen in paniek en nemen zij kortetermijnmaatregelen, zoals het beperken van de dekking, het verhogen van de premie, het verlagen van kortingen voor collectiviteiten en het invoeren van medische selectie voordat iemand geaccepteerd wordt voor een aanvullend pakket.

Het is de vraag of aanvullende verzekeringen op deze manier nog lang houdbaar zijn. Aon vindt dat verzekeraars meer zouden moeten innoveren met aanvullende pakketten, in plaats van achteraf te reageren.

De inkomensafhankelijke bijdrage

Er gaat maar liefst bijna EUR 51 miljard om in de Zorgverzekeringswet. De helft (!) hiervan wordt gefinancierd vanuit de inkomensafhankelijke bijdrage. Werkgevers, zzp’ers en gepensioneerden betalen samen deze inkomensafhankelijke bijdrage. Voor het vaststellen van deze bijdrage speelt de inschatting van de gemiddelde nominale premie een grote rol. Als het VWS de nominale premie te laag inschat, valt de inkomensafhankelijke premie ook te laag uit. Het jaar daarop moet de inkomensafhankelijke bijdrage dan worden verhoogd zodat uit deze bijdrage nog steeds 50% van alle kosten betaald kan worden.

Bijdrage daalt in 2020

Voor 2019 heeft het ministerie van VWS het percentage van de inkomensafhankelijke bijdrage te hoog gesteld, gebaseerd op de te hoge inschatting van de nominale premie. Omdat de nominale premie en de inkomensafhankelijke bijdrage altijd in de verhouding 50/50 worden geheven, worden de percentages van de inkomensafhankelijke bijdrage verlaagd met 0,25%. Voor 2020 daalt het reguliere tarief voor de inkomensafhankelijke bijdrage daarom naar 6,70% van het bijdrageplichtig inkomen. Voor zelfstandigen en gepensioneerden gaat het percentage van de inkomensafhankelijke bijdrage ook naar beneden, naar 5,45%.

Het verplichte eigen risico

Het kabinet Rutte III heeft besloten dat de hoogte van het verplichte eigen risico gedurende de kabinetsperiode wordt bevroren op EUR 385. Dit is in de wet- en regelgeving rondom de Zorgverzekeringswet vastgelegd. Dit betekent dat het verplichte eigen risico van 2016 tot en met 2021 EUR 385 blijft.

Vrijwillig eigen risico

Naast het verplichte eigen risico kunnen verzekerden voor een vrijwillig eigen risico kiezen. Erg populair is deze keuze niet: slechts 13,1% van de verzekerden van 18 jaar en ouder koos in 2019 voor een vrijwillig eigen risico. Dit percentage stijgt echter al een paar jaar licht. In 2018 was dat nog 12,6%.

Van de groep verzekerden met een vrijwillig eigen risico kiest in 2019 74,7% voor het maximale vrijwillige eigen risico van EUR 500. Verzekerden met het maximale vrijwillige eigen risico betalen de eerste EUR 885 aan eventuele zorgkosten zelf.

Spaargeld of besparen?

Met een hoog vrijwillig eigen risico is niets mis als de verzekerde geld achter de hand heeft. Er is wel reden tot zorg als uw werknemer alleen op de premie wil besparen. Als hij of zij toch zorgkosten maakt en het bedrag vervolgens niet kan betalen, kunt u daar als werkgever ook last van krijgen. Het is verstandig hier aandacht aan te besteden binnen uw bedrijf.

De eigen bijdragen

De Zorgverzekeringswet kent eigen bijdragen en maximale vergoedingen voor haarprothesen, lenzen en brillenglazen, orthopedische schoenen, kraamzorg, ziekenvervoer en hulpmiddelen. Deze eigen bijdragen worden jaarlijks aangepast op basis van indexaties en opgenomen in de Regeling zorgverzekering.

Gemiddelde zorgkosten per volwassene

Naast de Zorgverzekeringswet maakt ook de Wet langdurige zorg (Wlz) deel uit van het zorgstelsel in Nederland. De inkomsten voor deze wet worden via de inkomstenbelasting verkregen.

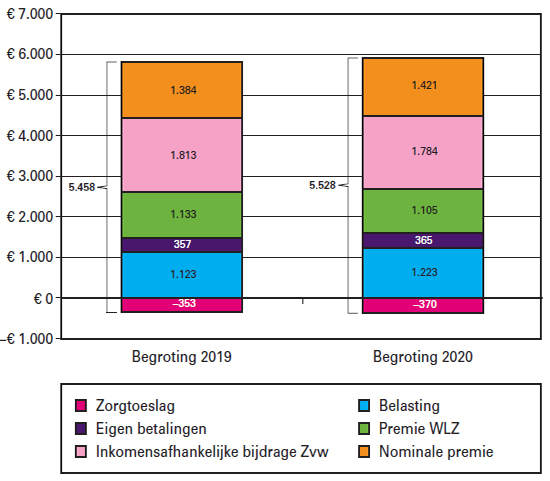

Jaarlijks worden de lasten per volwassene aan zorg (zowel Zorgverzekeringswet als Wlz) berekend. VWS verwacht dat de lasten per volwassene in 2020 met iets meer dan 1% toenemen. In 2019 ligt het bedrag aan zorgkosten op EUR 5.458 per volwassene. In 2020 wordt uitgegaan van EUR 5.528 per volwassene.

In het volgende overzicht, overgenomen uit de begroting van het ministerie van VWS, is te zien waar dit bedrag uit opgebouwd is: